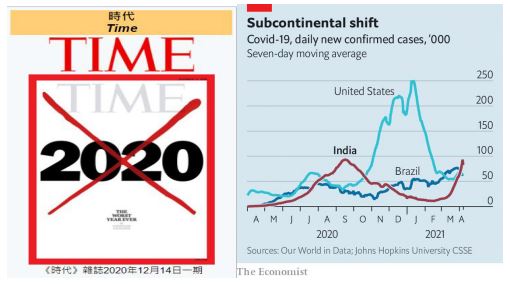

2020年12月14日出版的代雜誌(Time)封面,打上「紅色大叉」標示2020年的新冠肺炎(COVID-19)疫情肆虐全球,是史上最糟的一年。時代雜誌過去曾4度用上象徵性的紅色大叉,如希特勒(Adolph Hitler)、歐薩瑪.賓拉登(Osama bin Laden)之死,這都象徵著具有歷史意義的一年結束,但這並不代表遏制疫情蔓延的全球性戰鬥已結束了。

表1:時代雜誌封面及全球確診數前3名7日移動平均線

資料來源:維基百科及經濟學人雜誌

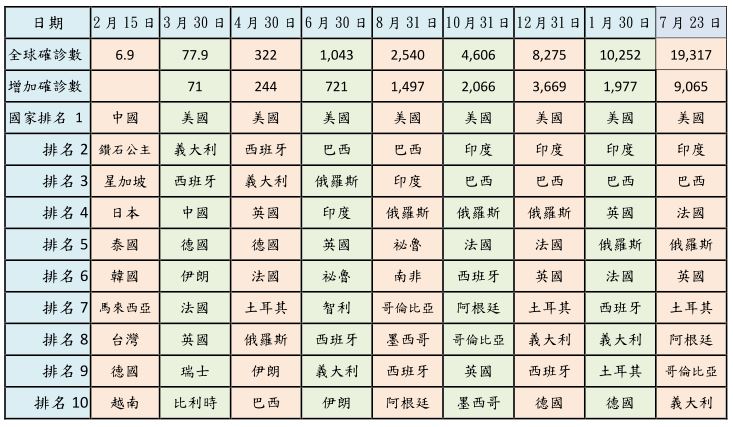

截止2021年7月23日,全球確診數已超過1.93億人,死亡人數超過414萬人,這是1918年全球流感後最嚴重的傳染病。新冠肺炎(COVID-19)自2020年初在中國武漢出現,先傳至亞洲後,快速的傳播到歐美及全球各地,3月底全球僅有78萬人確診,6月底則有1,043萬人確診,9月底超過3,389萬人確診,12月底高達8,275萬人確診,2021年1月底則超過1億人確診,5月10日超過1.5一人,7月23日全球確診數還高達59萬人,超過7000人死亡,其中美國、巴西日確診數就超過10萬人確診,而全球確診數最多的國家前10名,分別是美國、印度、巴西、法國、俄羅斯、英國、土耳其、阿根廷、哥倫比亞、義大利等,但就美國就有3,440萬人確診,61萬人死亡,印度則約3129萬人確診,41.9萬人死亡。

表2:新冠肺炎(COVID-19)全球蔓延的趨勢 單位:萬人

資料來源:John Hopkins University

新冠肺炎病毒的不確定性是前所未有的,病毒的偽陰、偽陽、重複感染、潛伏長短、治療藥品、傳染過程及病毒來源等,迄今都沒被人類掌握到實際情況,加上病毒不斷的變種,帶來更多、更強的傳染力,即使疫苗出現帶給全球疫情新的希望,但沒有任何的專家敢預測病毒會永遠消失,幾乎所有人都認為新冠肺炎將會跟流感一樣成為常態,人類只有尋求新的生活常態與之共存,這也就是有些國家即使採取嚴格的防疫措施,但一波波的疫情讓很多國家困擾不已,今天全球疫情的不確性還是存在的。

各國為控制疫情,紛紛採取保持社交距離、邊境封鎖、餐廳、旅館、學校關閉,也造成工廠停工、物流中斷,加上恐慌性的採購等,這都直接造成全球經濟大幅衰退、數百萬人失業、中小企業倒閉、服務業關門等,加上疫情帶來不斷的人員傷亡,讓這社會充滿嚴峻的經濟壓力與挑戰;各國政府為了解決疫情帶來的國人健康危機外,財政政策上,紛紛採取醫療健保優先政策,擴大針對性的企業員工補貼及確保就業機會,發放全民消費津貼、教育與職業訓練補助等,同時採取寬鬆的貨幣政策來維持經濟流通性,以避免整體經濟走上斷崖式的滑落,這場危機在全球是史無前例的。

疫情對全球經濟的影響

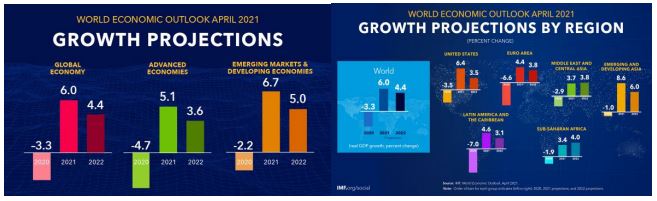

疫情衝擊2020年全球經濟嚴重衰退,2021年則呈現V型復甦

據國際貨幣基金(IMF)2021年4月出版的「世界經濟展望」(World Economic Outlook)顯示,2020年全球經濟衰退約-3.3%(表3),是大蕭條以來的最大跌幅,也預估全球貿易量在2020年減少約8.5%;其中,已開發國家經濟萎縮約-4.7%,而發展中國家經濟萎縮約-2.2%;全球各國因大流行期間的經濟破壞和政府政策的支持度的存有差異,其中美國經濟萎縮約-3.5%,歐元區經濟萎縮約-6.6%、日本經濟萎縮-4.8%,英國經濟萎縮約-9.9%,韓國為負成長-1.0%,星加坡為負成長-5.4%,印度萎縮約-8%,中南美國家萎縮約-7%,中東及中亞萎縮約-2.9%,非洲區萎縮約-1.9%,但中國經濟則成長約2.3%,台灣表現很好,經濟成長約3.11%,是20年第一次超過中國。

表3:Covid-19全球各地區經濟成長(Real GDP)

資料來源:IMF”全球經濟展望”/2021.04

新冠肺炎大流行已超過一年半,全球前景仍然高度不確定。病毒的突變造成人員傷亡不斷增加,全球仍面臨著巨大的社會和經濟壓力,由於科學界的努力,讓新冠肺炎疫苗已開始全球接種,這對各國人們健康與經濟復甦帶來動力,但對很多國家來言,復甦之路還是漫長。IMF對2021年的經濟成長將強勁反彈為6%,而2022年將放緩至4.4%,其中已開發國家在2021及2022年為5.1%及3.6%,而發展中及新興國家則分別為6.7%及5%,其中美國為6.4%及3.5%,歐洲約4.4%及3.8%,日本約3.3%及2.5%,中國預計是8.4%及5.6%,印度為12.5%及6.9%,韓國為3.6%及2.8%,台灣則為4.7%及3.0%。

疫情對全球各國的衝擊及復甦是差異很大的,對防疫不佳、依賴旅遊或政府政策支持有限的國家會是較嚴重的,與大流行前的預期相比,各國之間會造成更大的生活水平差距,2020-24年人均國內生產總值的平均損失預計在低收入國家為5.7%,在新興市場為4.7%,而在發達經濟體,損失預計將較小2.3%,預計到2020年全球將有9,500萬人進入赤貧行列,同時對年輕、低技能工人及婦女的失業影響較為嚴重,而疫情危機也加速了數字化和自動化的變革力量,讓許多失去的工作不太可能返回。

疫情衝擊服務業及中小企業最大,政府以財政支出來減少失業率的增加

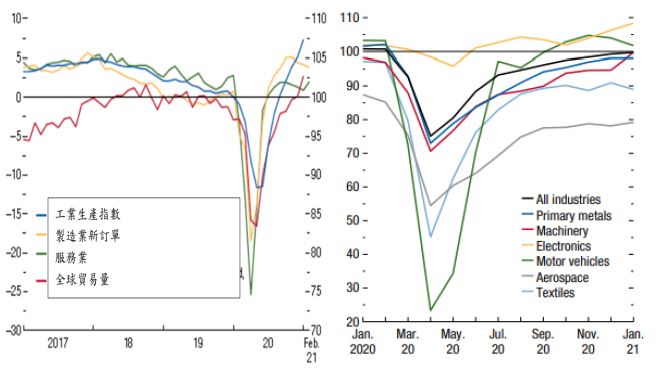

疫情也衝擊到不同產業(表4),影響最大的是餐廳、旅遊、航空、實體零售、娛樂場所、體育、藝術、學校、航運等服務業,最慘的是2020年第二季,全球工業生產指數衰退約12%,全球貿易量衰退約16%,製造業訂單減少約16%,但服務業衰退則超過25%;就製造業衝擊來言,在2020年第二季衰退最嚴重的分別是汽車、紡織、航太、機械等,但在已開發國家的恐慌性購買在第三季就開始反彈,到2021年止,只有航太、紡織業外,其他行業都已恢復到疫情前水準,另外跨境服務貿易也將減弱。

表4:疫情對全球各行業的衝擊

資料來源: IMF”全球經濟展望”/2021.04

IMF估計疫情在2020及2021兩年間,造成全球約9兆美元的損失,而面對健康與經濟的大危機,各國政府紛紛採取針對性的財政、貨幣寬鬆政策,除了優先安排醫療保健支出(用於疫苗接種,治療和醫療保健基礎設施)來避免健康危機,也對家庭與企業投入現金支持、增加信貸、稅收減免,以減少失業及保障家庭與企業的命脈,也投入針對性的僱用補貼和工人技能再培訓;同時各國更加強合作,緩解貿易及技術緊張局面,努力關注限制跨境利潤轉移、避稅和逃稅等議題。

疫情攪亂全球海運,加上寬鬆貨幣,全球通貨膨脹壓力增高

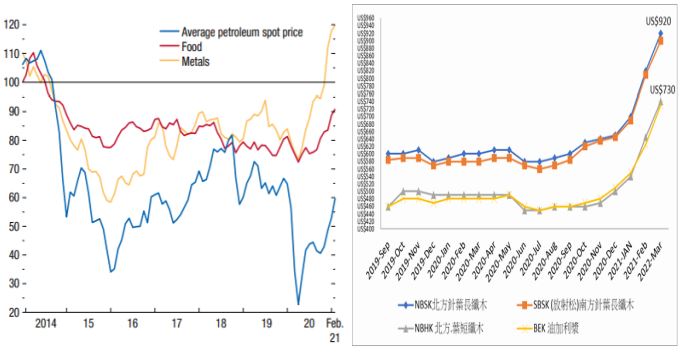

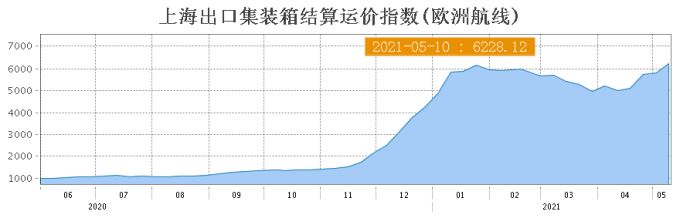

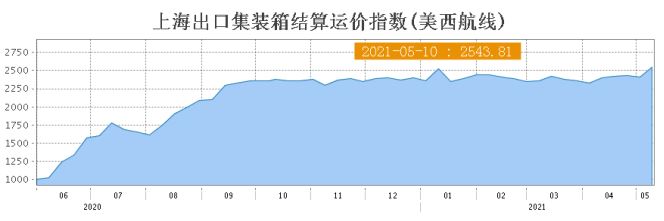

疫情讓2020年全球貿易量減少約8.5%(2020年5月下降18%),在第二季也讓油價、金屬及商品呈現顯著下跌,但第三季後,隨著經濟逐漸恢復油價、金屬商品價格就開始回調,加上全球路運、港口壅塞、缺櫃、缺船讓國際海運費大漲2-4倍,澳洲森林大火、北美暴風雪、中美貿易衝突也讓商品價格有飆升機會,而全球的金融寬鬆政策,更觸發商品炒作空間,這讓全球通貨膨脹壓力預期是會來臨;但疫情帶來的唯一好消息,就是2020年全球碳排放減少約4%。

以IMF資料顯示,2021年油價比2021年平均價高約42%,而基本金屬價格將較2021年上漲約32.1%,但貴金屬(黃金、白銀等)則下跌約6%,植物油及穀類分別上漲約45%及41%,玉米上漲約50%,食品上漲是對所得低的國家形成很大的壓力,尤其2020年的疫情擴大了貧富間的差距;在分析國際海運費,2020年7月後的美西航線運費已逐漸上漲,但到11月後歐洲及東南亞航線開始飆漲,2021年第一季比起2020年第二季海運費價格,歐洲漲約4倍,美國漲約3倍,東南亞漲約3.5倍,預計這趨勢會延至2021年第四季;運費上漲也驅動國際木片、紙漿成本的上漲,到4月中旬,漂白木漿價格在過去9個月價格漲約70%。

表5:2021年國際商品及漂白漿價漲幅

資料來源: IMF”全球經濟展望”/2021.04,RISI

表6:出口集裝箱運價指數

資料來源: 上海航運交易所

疫情加速數位經濟大爆發

聯合國貿發會議(UNCTAD)在3月出版的「COVID-19與電子商務全球評論」提到,疫情防護首要保持社交距離,這讓商店、學校、辦公室、餐廳、娛樂場所關閉,也驅動零接觸商機、宅經濟或數位經濟的爆發。在遠距辦公、學習平台業務,讓Zoom、Skype、微軟用戶由2019年每天1千萬人激增至2020年的3億人,而其他電玩、音樂、媒體服務、遠距教學、醫療等數位服務平台也都大增超過50%,全球每人在網路、社交媒體停留時間也增加很多,Netflix的用戶在疫情期間也增加超過15%,唯一用戶減少是購買機票、門票及旅館的相關平台,這是受到各國因疫情而限制旅行及邊境封鎖有關。

依UNCTAD報告提到,全球電商零售在疫情期間大爆發,美國電子商務零售份額由2019年的11.8%增至2020年第二季的16.1%,Amazon就增僱約42.7萬員工,第四季業績也首次超過1000億美元;英國則由20.3%增至31.3%,中國也由19.4%增加到24.6%,這超過40%以上的成長,拉丁美洲增加約一倍,非洲增加約50%,有些地區甚至達到倍數的成長;在商品上,個人防護、電子產品與設備、家庭運動與娛樂商品、居家食品與雜貨都是消費者熱銷的,但貴重和奢侈品消費則因財務不安全感而延遲購買。電商零售的爆發,也促進電子支付、信用卡業務的高度成長。

表7:全球電子商務增長

資料來源: 聯合國貿發會議組織

當實體經濟因疫情受創的時候,數位經濟崛起補位,甚至創造出新的需求與業態,而5G、雲端、物聯網、AI逐漸成熟,對遠距服務的服務貿易,在國際貿易的比重也將愈來愈重要,這讓我們找到新的機會。麥肯錫顧問公司就提到,這些數位創新的活動,在疫情後是回不去了,僅在2020年第三季度,美國就有超過150萬個新業務應用程式(APP),幾乎是2019年同期的兩倍,歐盟也有類似的情況,這將加速第四次的工業革命,而因為疫情造成的空間隔離,供應鏈會產生新的平衡與轉移,在地化生產會成為必要性,數位化、自動化、綠色環境、醫療保健系統都會是關鍵趨勢。

後疫情時代的全球印刷包裝產業發展趨勢

2020年全球印刷業因疫情衰退約8至10%

全球經濟衰退當然也衝擊到印刷業,知名的全球印刷媒體WhatTheyThink的「美國印刷業2021年展望」調查報告顯示(表8),2020年的營收較2019年降約-12.6%,而2019年較2018年則增+ 4.1%,並預計2021年將增加約9.1%。而就印刷業的營利調查發現,2020年較2019年減少約-9.6%,並預計2021年會較2020年增加約8%。

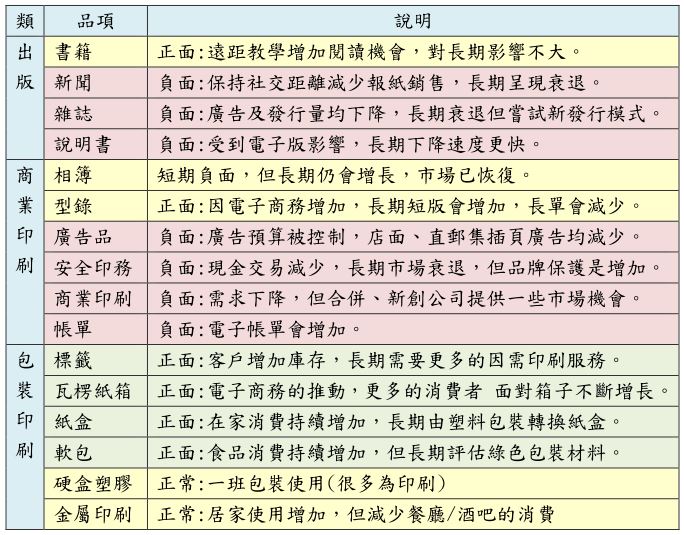

另英國印刷諮詢公司Smithers Pira的最新市場報告顯示,冠狀病毒大流行已經嚴重擾亂了全球印刷業,市場規模從2019年的8,147億美元降至2020年的預計7,434億美元,衰退約8.8%,影響最大的是商業及出版物,全球總數量將由2019年的47.8億張A4降至2019年的41.4億張A4,衰退約13.4%。其中出版印刷量降約13.8%,商業印刷量降約13.3%,包裝與標籤量降約4.3%,就個別產品的市場變化如下:

表9: 2020年COVID-19疫情對全球印刷品影響情況

註:黃色代表市場正常,粉紅色代表市場衰退,綠色代表市場增長。

針對Covid-19疫情對印刷市場的巨大衝擊,Pira提醒印刷業者幾點認知,包括您是否準備好應對最壞的情況(長期衰退)?您是否確定這些變化將如何影響您的業務?疫情對不同印刷品的差別衝擊,您是否有考慮長期業務的調整?全球印刷市場都受到影響,是否會影響到你的長期規劃?疫情也會讓印刷業進行重整,你準備好了?

疫情正改變長短期包裝印刷最終消費者行為

新冠疫情除了衝擊全球經濟,也對印刷品不同程度的衝擊,但對包裝印刷品的最終消費者來言,卻產生中長期的消費行為變革,這包括全球電子商務大爆發、可持續產的需求與供應鏈的改變,這也會直接影響到食品、醫療及保健品、飲料、化妝品及其他的消費產品,也含這些消費產品的包裝印刷部門。據Pira的報告,疫情前的全球包裝品市長規模約9300億美金,年均成長約3%,但疫情後估計,2020年的市場將衰退3.7%至12.3%間,但2021年則會明顯的復甦,估計2019至2024年間,則比2019年的預估減少1.9%至2.2%。

疫情期間,消費者的報復性消費(Retaliatory Consumption)及保持社交距離,這讓全球電子商務、外賣等業務激增60%以上,這也成為未來消費常態( Normal)現象,而相關的生產包裝技術、物流管理及服務、法律新的規範及商業環境都隨之而變遷,如疾病管制與預防中心(CDC)就會針對商品的產銷過程、履歷、環境、標示做出明確的規定,尤其包裝前後防止任何汙染源接觸,包裝印刷業者當然要依規定生產包裝用品,而且要關注商品到消費者前的儲存、物流間的最低損害風險,而要滿足電子商務包裝的設計及要求,也成為專業的議題,Amazone針對合乎規範的商品包裝就祭出獎勵,不合格者採罰款措施。

疫情期間,消費者除了購買如環保輕量包裝的商品外,對衛生及食品安全是最關注的,所以塑料包裝就凸顯出它的衛生優勢。美國Oregon及Maine州就延遲使用塑膠袋的禁令,而英國政府也同樣延遲對塑膠吸管、攪拌器及棉花棒等禁令,基於衛生、安全及保存的價值,讓塑料包裝的商品被察覺到他的價值,這包括泡罩包裝(Blister Packs)、鋁箔、封袋及硬塑包裝品等;疫情造成封城、封邊境等防疫措施,也影響到物流及部分供應鏈中斷,造成消費者恐慌性搶購,這促成在地(local)生產供應鏈的話題,但也會造成商品成本的增加;而疫情時間,為了加速商品的上市時間,採取數位印刷包裝盒也顯著增加了,相關的包裝材料市場及消費趨勢如表10。

表10: COVID-19期間,包裝材料市場及消費趨勢

註:黃色代表正常,紅色代表負面,綠色代表正面。來源:Pira

就最終商品市場來言,全球食品包裝又受到疫情影響最小,零售食品銷售非常強勁,但餐飲服務業則非常艱困,疫情確實影響到一些貧窮國家的食物供給;飲料包裝受疫情影響也不大,但在餐飲業(HoReCa)受到的衝擊是最大的;衛生保健包裝的需求則非常強勁,尤其是防疫相關產品,但某些藥品卻因病人少看醫生而減少;疫情對化妝品包裝簡直是災難一場,香水、美妝、精品都因商店關門,業績嚴重下滑而對其他消費品及工業商品,家庭護理、清潔用品、菸草市場業是強勁的,但電子、電器、陶瓷、玻璃器皿等都必須等商店重新營業時才會恢復,唯一的是資訊產品因為居家上班而大賣,有些地方PC、Notebook等還賣到缺貨。

疫情帶來市場不確定性、衝擊、挑戰與機會,面對衝擊及挑戰,企業如何了解現況及提出因應對策,而面對機會又如何感應及採取行動,我們有思考過及準備好了嗎?

疫情加速印刷包裝產業的數位轉型

數位轉型必須結合有數位文化(環境)與數位技術,疫情除了讓電子商務、外送服務大爆發外,也讓零接觸經濟如遠距上班、學習成為常態,更促進遠距醫學、零工經濟(gig economy)的發展,加上5G環境的來臨,無人化生產如自動化生產、機器人倉儲與物流成為企業發展重點,更讓精準醫療、人工智慧、智慧城市與交通成為未來的願景。

2020年12月7日,瑞典家具商宜家(IKEA)宣布,停止發行70年歷史的紙本目錄,這是全球最大的印刷品訂單,年印刷約2億冊,未來將全部採用數位版本發行;宜家紙本目錄停印帶來的信息,是全球消費通路及行銷模式的變革,而疫情對印刷包裝業的影響,對紙媒體廣告、手冊、海報、目錄的衝擊是最大的,數位環境的來臨及數位技術的必要性,對印刷包裝產業是不會有例外的。\

數位經濟涉及到區塊鏈(Blockchain)、大數據(Big Data)或資料分析、人工智慧(AI)、3D印刷、物聯網(IOT)、自動化與機器人(Automation and Robotics)、雲端計算(Cloud computing);跟全球數位經濟快速崛起一樣,數位技術正主導印刷包裝業的競爭力與經營發展,這在疫情期間更是重要。線上平台服務、供應鏈管理服務、跨媒體服務、個人出版、生產流程自動化、數位解決方案、防偽與產品追溯技術、數據分析、數位印刷服務等都是印刷包裝業者的發展策略,這可提供個人與個性化服務、發展智慧包裝解決方案(RFID, QR codes or virtual /augmented reality)、創新差異化的加工加值服務,這些都需要融合傳統的印刷與數位技術,來解決客戶在疫情間短單及欠料的需求外,長期也滿足客戶提供消費者更多的互動與體驗需求。

疫情推動業者加速跨領域合作及發展

疫情期間,很多全球各地印刷包裝業者,眼明手快就跨入防疫產品的生產,解決極端缺乏的防疫物質如醫用口罩、面罩、護目鏡、防護衣等需求,甚至有些業者還投入熔噴布生產,掌握原料來源;以一台日產10萬個口罩的機器,其投入成本約僅約250至450萬台幣,加上150萬的無塵環境,其最高月產值可達到600萬台幣,幾乎兩個月內就回收;而很多印刷公司把口罩變成依需印刷(POD)的商品,除了作為行銷推廣外,也可以設計成為時髦、流行的商品,其附加價值就比傳統的多上幾倍。台灣的健豪印刷、美國的Vistaprint、日本、德國及全球很多印刷公司都投入這個生意。

資料來源:網路

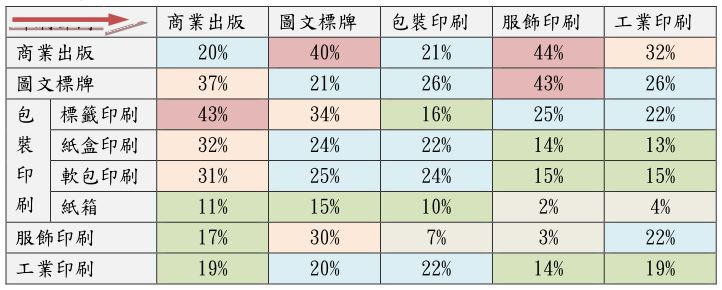

疫情也正改變全球供應鏈服務,除了在地化生產趨勢外,客戶需要更完整的服務鏈來解決缺料問題,業界間的策略合作、跨域發展更是印刷包裝業者發展趨勢,美國專業圖形影像協會(SGIA)與NAPCO市調公司出版一份印刷產業的融合調查報告(Convergence in the Print Industry),看到印刷業者的跨業經營遷移趨勢,跨業整合服務已是印刷包裝業的發展趨勢,這可減少疫情帶來的較少衝擊。

表11:印刷部門跨業經營遷移表

註:商業出版印刷含廣告、票據、財務及法律等依需印刷。/ 圖文標牌印刷含POP標牌、戶外廣告、商店展示及其他標牌等。/工業印刷含墊子印刷、裝飾印刷(壁紙、地板等)、木製品等。

疫情前,全球印刷設備供應商因應加快設備研發上市,紛紛採取策略夥伴合作,整合各家技術優勢,如Komori與Landa、Landa與EFI及Esko、KBA與全錄、Kodak就Prinergy印前系統與多家廠商建立合作關係;而近年來各產業、服務業及消費通路都流行跨業結盟或合作,展開產業串聯及整合通路,開拓產業新商機及邁開轉型步伐;而疫情期間,斷鏈危機、在地供應造成供應鏈重組與轉移成為趨勢,相對於印刷包裝行業也是一樣,以跨業合作或跨大異地的合作及投資,來掌握供應連重組商機,以中國第二大印刷包裝企業裕同科技(年營業額120億人民幣),加快國際布局與交貨能力,是2020年的經營發展戰略,新冠病毒帶來危機,對商業活動也是轉機與新的商機。

疫情讓全球電子商務包裝大增長

據PIRA市場報告顯示,疫情讓2020年印刷包裝產業市場值降低約6%,但電子商務包裝銷售額則約491.5億美元,較2019年增約42%,並預測未來五年的年增長率約14.9%。疫情前,電子商務的主要商品是服裝、時尚配飾和消費類電子產品,疫情間的最大受益者是食品雜貨、運動器材以、個人護理和化妝品,這主要是實體商店關閉而轉向線上交易。

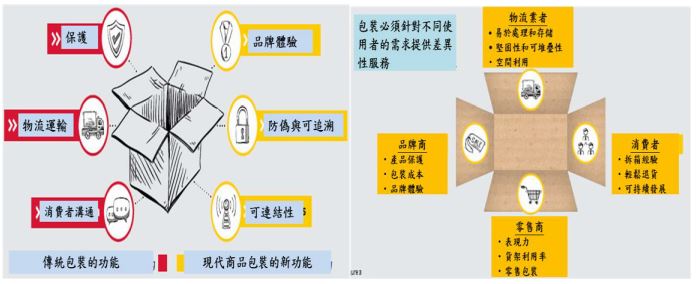

但電子商務包裝除了要達到保護商品目的外,也必須滿足電商供應鏈中儲存、物流及消費者體驗的要求,這讓電商如Amazon要求供應商要使用可回收再用的材料、容易拆開、最小的包裝、不可過度包裝,運送不需要再包裝等,而品牌商會要求更多品牌保護、消費者體驗的包裝,包括防偽、互動、個性化、可持續材料等,而電商供應鏈流程要滿足自動化、物流效率考慮的包裝也越來越多,這包括在倉儲、依需包裝(Box on Demand),消費者互動及個人化等自動化需求,這些對包裝品供應商,他們必須具備包裝結構設計、環保材料知識、數位印刷能力、智慧包裝技術等專業,這才能滿足電子商務對未來商品包裝的需求。

表12:包裝功能的轉移及包裝生態系統

資料來源:DHL

瓦楞紙材是電子商務包裝使用最多的材料,2020年的市占率約80.5%,這主要是瓦楞紙材可以滿足保護商品需求,透過設計減少空隙空間,依品牌及行銷需求來表達訴求的設計與生產等。

塑造未來的電子商務包裝策略及趨勢,挑戰來自維持合理的成本、減少物流過程的損害及優化儲存空間最大化,而塑造包裝的策略在可持續包裝材料的需求、如何讓消費者對包裝浪費的認知,及傳達美好的消費者體驗,所以包裝業者必須要重視環保包裝材料介紹、實現可重複使用的包裝設計、採用智能包裝解決方案來滿足未來包裝市場的需求。

面對後疫情的常態,機會掌握在有遠見的業者

Covid-19疫情沒人知道何時會結束,大多人認為會跟流感一樣成為常態,與人類共存,所以未來的生活與就業很難回復過去的自由情境。隨著消費型態與供應鏈的變革,印刷包裝企業必須思考未來的經營環境,識別新機遇,來確立公司的發展策略。

中國裕同包裝科技公司公布的2020年年度報告,營收近120億及11億人民幣,以持續關注包裝行業新興細分市場,及分析新興産業的發展動態,來識別新市場機遇,並擬訂公司的發展戰略,其含:

堅持綠色發展戰略:

打造“綠色、環保、低碳”的印刷包裝企業爲發展方向,積極履行環境責任,倡導綠色印刷,引領行業綠色轉型。具體的作法包括取得中國「綠色工廠」認證,落實綠色發展理念,完善綠色工廠管理制度;繼續加强環保油墨、可降解新材料等環保材料的應用與推廣;擴大環保包裝及相關可降解配套産品的推廣力度,致力于成長爲去塑化的關鍵企業。

繼續推行國際化布局:

目前已在越南、印度、印尼和泰國等地設立多個生産基地,並於香港、美國和澳大利亞等地設立服務中心和辦事處,未來將隨國家一帶一路倡議,順應第五次全球産業轉移浪潮,提升全球交付能力。

探索新型商業模式:

堅持持續創新的核心價值觀,注重在新設計、新材料、新技術、新工藝以及新型商業模式等方面的創新投入,在智能包裝、功能包裝、新材料新工藝、高端防僞印刷包裝技術、立體印刷與3D打印技術等領域繼續投入研發之外,將重點關注環保包裝材料的研發、改性及産業化,推動環保包裝發展,助力於減少碳排放目標;同時,將繼續探索新型商業模式,在供應鏈平臺、産業互聯網以及數字營銷等領域開拓創新,力爭成爲印刷包裝行業新型商業模式的先行者和領路人。

前瞻性的思維,是帶動印刷包裝企業發展的驅動力,遇到環境的激烈變遷,危險與機會是並存的。