據國際貨幣基金(IMF)世界經濟報告,受到COVID-19的影響,2020年全球經濟衰退約-3.3%,而據聯合國貿發組織(UNCTAD)報告,全球貿易也減少約7.5%,印刷業收到的衝擊也不例外,Pira報告指出,2020年全球印刷產值較2019年減少約8.8%,而全球印刷品基本是內需產業,疫情造成的封關、封城,也影響到全球物流、貨櫃短缺及海運費大漲,而2018年後的中美貿易衝突,也讓公祭供應鏈產生遷移,這些對國際印刷品貿易的影響,相信比全球印刷品的衰退更大。

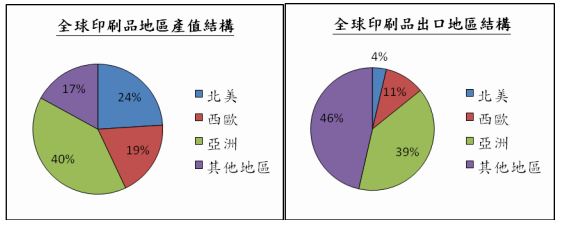

探討國際印刷市場的研究報告是很少的,由Frank Nomano教授在2015年替佳能公司調查的Digital Printing Directions報告中,提到印刷產業的國際外銷市場結構,如表1所示,在歐美及西歐的印刷品自產量分別是73.1%及71.1%,亞洲的自產量高達97.3%,其他地區則為84.3%;而PIRA報告提到2019年全球的印刷市場總值約是8,147億美元,其中亞洲約占40%,北美約24%,西歐約19%,其他區約17%;以此做交叉分析,我們發現全球印刷品外銷貿易值約1,692億美元,約占全球印刷產值的20%,其中亞洲出口約占647億美元(39.4%),其他區出口占約762億美元(46.4%),西歐出口占173億美元(10.6%),北美出口僅約60億美元(3.7%)。

表1:全球印刷產業的地區供需值

資料來源:Digital Printing Directions/ Frank Romano/黃義盛整理

亞洲現居全球印刷產業產值最多的地區(40%),同時也是全球印刷品出口最多的地區(39.4%),而北美則是印刷品進口最多地區(41.6%),其次是歐洲的36.4%。亞洲區中,中國現是全球印刷品出口最多的國家,2013年出口額達119億美金,2015年約133億美元,2019年約152億美元,比2013年成長約27.7%,但2020年受到中美貿易衝突及新冠肺炎衝擊,出口額減至113.3億美元,減幅高達22.5%。

中國的印刷品出口還沒包括香港,過去30年來,香港是亞洲的出版中心,主要是有充分的言論自由、自由貿易港、完整的衛星通訊設備,加上語言溝通無礙,是國際著名出版物如華爾街日報、金融時報、經濟學人、道瓊斯出版公司、彭博社及日經商業出版社都在香港設有辦事處,而國際書籍出版商,如牛津大學出版社、夏利士書店、培生、讀者文摘和麥美倫等,也在香港製作、推廣和發行書籍外,更把書籍出口到世界各地的姊妹公司;近年,越來越多外文書籍推出中譯本,題材包括管理、個人理財、自我增值等,也有漫畫及小說,也以香港為製作及發行中心對外銷售。

表2:全球印刷品產值及出口地區結構

香港在97回歸中國後,成為中國印刷品進出口的主要門戶,加上香港的主要的印刷廠幾乎都在中國生產,也成為中國印刷品的轉口中心。以香港政府統計處資料,2015年香港印刷品外銷約25億美元,2017年出口額約168億港幣(21.6億美元),2018及2019年都維持在22億美元左右,其中49類印刷品約占75%,紙品占約25%。以2019年的出口結構,45.1%是各類書籍及小冊子、25.4%是標籤類、12.4%是郵票類、6.4%是兒童圖書、4.4%是轉印用圖畫等;而出口地分析,美國占27.3%,中國占22.4%,歐盟占17.1%,東盟占13.6%,澳洲占3.3%,南亞區占4.3%,日本占1.5%。

亞洲區印刷品外銷地區除了中國、香港輸出較多外,星加坡年外銷額也超過20億美元,其他的台灣、韓國、日本、泰國等都約在10億美元左右,印度也是新興的出口國家之一,以下我們分析中國2019年的外銷市場結構,可以瞭解到國際印刷品市場的現況,同時比較台灣的現有印刷品外銷狀況,也探討國際印刷品的市場機會與挑戰。

中國印刷品出口市場分析

2020年中國印刷品外銷總額約148.6億美元(表3),較2019年的156億美元減少約4.8%,其中印刷品外銷額約34.8億美元,較2019年減少約12.4%,另紙品出口約113.3億美元,較2019年的112.3億美元增加0.9%,智慧卡約4,110萬美元,較2019年減少約89.9%。這是近10年來中國印刷品出口額減少的第一次,原因應是新冠疫情帶來的影響,而中美貿易衝突、供應鏈轉移都是主因。

表3:中國印刷品外銷統計(單位:百萬美元)

資料來源:中國海關統計

以2020年比2019年出口資料,印刷類(49類)出口值減少約12.4%,其中卡片衰退達27.2%最多,其次是書籍類衰退約18.7%,但轉印紙出口卻增加18.7%;而紙品類(48類)出口仍有約0.9%,其中筆記簿等減少約21.1%,但信封增加約34.1%,紙製容器增加約6.2%,標籤與紙杯等約有1%的增長,包括智慧卡的全部印刷品出口額約148.5億美元,較2019年減少約4.8%;看這資料,出口減少都是因疫情造成商店、學校關閉等有關的紙及印刷品,供應鏈轉移僅是遲緩出貨的成長,但市場是沒有衰退的。

由於2019年沒有受到新冠病毒的影響,中美貿易衝突及供應鏈轉移還沒有重大的變化,所以以2019年中國的印刷品出口資料,分析各地市場的需求會較有完整的面貌,當然,經過新冠肺炎疫情後,解決供應上不斷鏈與在地化生產的新保護政策正在全球蔓延,這對國際印刷市場肯定會有所影響,但影響有多大,沒法找到全球性報告。

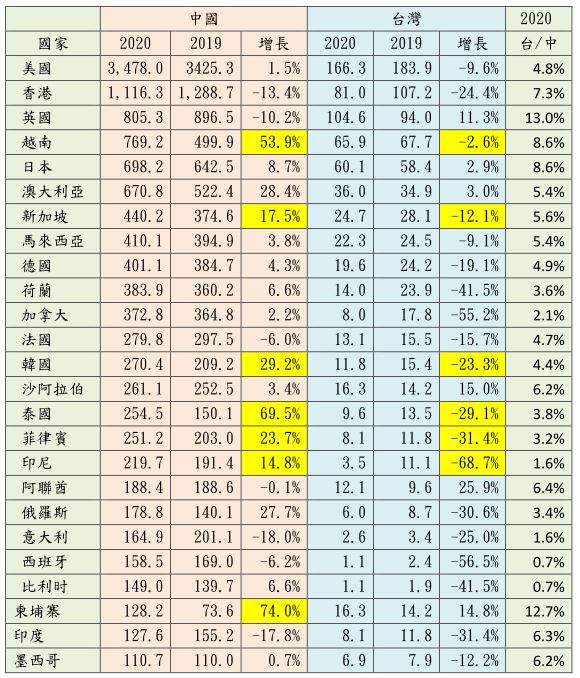

以中國2020年出口通路分析,前10名國家分別是美國、香港、英國、越南、日本、澳大利亞、星加坡、馬來西亞、德國及荷蘭,而前10國的出口額共約91.7億美元,占外銷總額的61.9%,而前20名出口額約116.3億美元,占外銷總額的78.5%,前30名出口額約128.4億美元,占外銷總額的86.7%。第11至20名的國家為加拿大、法國、韓國、沙烏地、泰國、菲律賓、印尼、阿聯酋、俄羅斯、台灣,出口到這10個國家的金額共24.5億美元,占全出口額的16.6%;出口金額年超過1億美金的國家共有26個,除了前20名外,還包括義大利、西班牙、比利時、柬埔寨、印度及墨西哥等,而年超過5000萬至1億美元的國家也有14國。

表4: 2019年中國印刷品外銷地區分析(單位:萬美元)

資料來源:中國海關資料整理

再以2019年資料比較2015年,中國出口各地區的增長率,北美約14.5%,歐洲約26.4%,東北亞約35.2%,港澳則減少約45.3%,東南亞則增加約73.7%,紐澳增加約29.4%,其他區也增加約23.6%;若比較個印刷品的增長,出版印刷持平,商業印刷增加14.7%,安全印務增加23.9%,文具印刷增加11.4%,紙品加工增加20.9%,工業印刷減少約0.2%,包裝印刷則增加約43.2%,標籤印刷增加約14.2%。以中國出口印刷品結構分析,出版印刷占約12%,紙品加工占約31%,包裝印刷占約34%,其他項目占約23%。

台灣印刷包裝品出口分析

依海關進出口統計資料分析(表5),2020年台灣印刷包裝產業出口值約8.6億美元(表4),較2019年的9.69億美元減少11.3%,其中印刷品(HS49類)出口約2.77億美元,較2019年減少11.0%,紙加工品(48類非紙及紙板類)出口約4.97億美元,較2019年減少約13.7%,另2020年智慧卡出口約8,625萬美元,較2019年增加約5.0%,綜觀 2020年整體印刷包裝產業的外銷減少約11.3%,其中衰退最大的是紙品加工衰退約21%,出版印刷衰退約13.3%,工業印刷衰退約10.4%,商業印刷衰退約8.8%,包裝印刷與標籤印刷則都持平,這也說明與供應鏈相關的印刷品基本沒有太大衰退,外銷的減少原因還是新冠肺炎疫情帶來封關封城,讓國際印刷市場嚴重衰退所致。

再比較2014年的資料,讓整體印刷業外銷較2014年增加約2.2%,智慧卡外銷增加約62.2%,紙品外銷減少約18.2%,但印刷品外銷增加約53.1%; 2014年後,出版印刷出口是持續增加,增加主要是來自於兒童書,自2014年的220萬美元增至2019年的6,787萬美元,但2020卻衰退至4,861萬美元,只要市場是來自日本;而2020年的圖書外銷約9,752萬美元,比2019年的9,917萬美元僅微幅減少,而2020年報紙雜誌外銷降約200萬美元(56.7%)。

表5:2014-2020年台灣印刷品出口結構 單位:千美元

資料來源:財政部貿易資料庫整理

我們再分析2020年台灣印刷品出口地區(表6),不含智慧卡的外銷額,以北美的1.82億美元(佔23.6%)、東協的1.68億美元(佔21.7%)及中國加香港的1.7億美元(22%)、日本約0.81億美元(10.5%)、其他區約0.86億美元(11.1%)、歐洲約0.44億美元(5.3%)及紐澳約0.41億美元(5.3%)。比較2019年的資料,成長最快的是中國區的11.2%,其次是紐澳的1. 6%,其他區則都呈明顯衰退,尤其是其他區衰退約44百萬美元(42.1%)、日本衰退約25百萬美元(23.9%)及北美約2000萬美元;另2020年智慧卡外銷額約8,625萬美元,較2019年的8,213萬美元增加約約5.0%,除了紐澳區大幅衰退約65%、但主要市場歐洲(+11.2%)、美國(+24.8%)都呈現明顯成長,中國也增長63.9%,香港則增長約39%。

表6:2020年台灣印刷品出口地區 單位:千美元

資料來源:財政部貿易資料庫整理

就個別產品的外銷市場分析,繁體書籍在2020年外銷額約9,752萬美元,衰退約1.7%,但外銷中國卻增加約1200萬美元(+39.1%),而美國(-40.1%)、歐洲(-49.2%)、東協(-52.7%)則都呈現大幅衰退,所有的衰退肯定跟今年的疫情蔓延是有絕對的關係;2020年紙品加工外銷額約4.97億美元(減約-13.7%),市場在北美約1.61億美元 (-9.8%)、其他地區約0. 54億美元(-48.9%)、東協約1.07億美元(-2.7%),中國及香港合計約6,864萬美元(-0.85%)、歐洲約3,849萬美元(-4.9%)、紐澳也有3,926萬美元(+2.3%),日本約2,855萬美元(-17.9%),這顯示紙品加工的外銷市場地區是多元的;2020年包裝印刷外銷額是1.37億美元(-0.7%)及標籤印刷是7,905萬美元(-0.7%)。

台灣印刷包裝品的國際市場機會

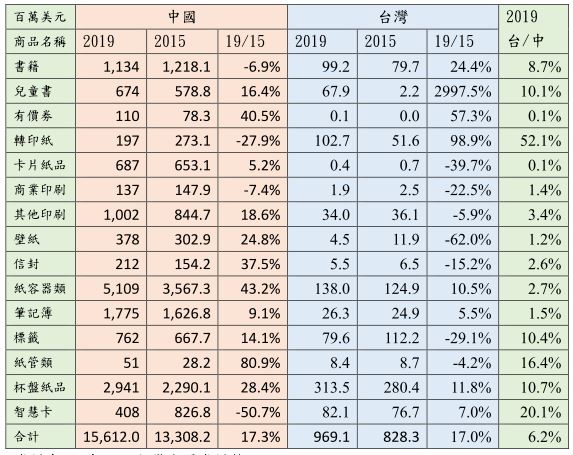

我們以中國及台灣印刷及包裝品的出口資料,來分析台灣未來的國際市場機會,由表7中,中國印刷品出口年超過5億元者有書籍(4901)、兒童書(4903)、卡片類(4909)、其他印刷品(4911)、紙製容器(4819)、筆記簿(4820)、標籤(4821)、杯盤類等(4823)等,而超過億元印刷品包括日曆等商業印刷(4910)、壁紙(4814)、信封(4817)等,這些是國際印刷品市場的主要項目;而2019年台灣印刷包裝品出口額僅為中國的6.2%,超過10%的品項有兒童書、轉印紙、標籤、紙筒類、其他紙製品及智慧卡等,書籍類占約8.7%外,其他類的出口都不到中國出口額的5%。

表7:中國與台灣印刷包裝品出口資料比較表 單位:百萬美元

資料來源:中國及台灣海關資料整理

若分析2020年中國的出口地區,很意外的發現出口到美國還成長約1.6%,東協國家則暴增約6億美元(+31.4%),西歐國家則是衰退約1.1億美元(-4.1%),澳大利亞也增加約1.5億美元(+28.4%),日韓則都增加約1.1億美元(13.7%),但出口到南亞的就減少約2億美元,中東國家增加約1億美元(12.6%),港澳轉口減少約1.8億美元,其他地區減少約1億美元(26%)。以下表8,我們以中國印刷包裝品出口超過1億美元的國家,來分析國際各國的市場、成長及機會。

表8:2020年中國印刷品出口年超過1億美元國家 單位:百萬美元

資料來源:中國及台灣海關資料整理

看以上資料,我們理解北美仍是印刷包裝品最大市場,東協國家已超過西歐成為中國第二大市場,西歐現是第三大市場,但市場成長區包括東南亞、東北亞、澳洲、中東都是。總結印刷包裝品的市場的變化,確實看到供應鏈是往東南亞移動,但所需的耗材卻主要由中國供應,而相對於台灣,面對供應鏈轉移,台灣業者還是沒有掌握到關鍵的機會,由台灣在2020年對這些地區的出口反而衰退,這是值得大家要探討的問題。

由以上資料,印刷包裝產品的國際市場規模是很大的,台灣業者的挑戰則來自於對市場的了解及開拓市場能力,這包括市場通路建立、服務平台與行銷推廣的架構,供應鏈管理流程服務、設計與整合服務的解決方案、相關的認證(環境、技術與管理)機制,專精人才、交易及服務平台與數位溝通的能力,具備這些專業外,更需要業界能以產業聯盟、合作、分工的策略思維,共同拓展國際市場,否則以台灣業者的規模是很難有很好的成績,但這些問題,政府相關單位有理解嗎?