持續2020年新冠肺炎(COVID-19)對全球的衝擊,2021年全球確診數約2.04億人,約是2020年的2.4倍,確診死亡數約355萬人,約是2020的1.88倍,而2021年全年在1、4、8月共有三波確診高峰,加上去年9月開始的大魔王病毒(Omicron),第四波疫情再起,全球確診數最高峰在2022年1月19日,當日確診數高達423萬人,也讓全球確診數累積在2022年1月6日突破3億人,在2月8日突破4億人,面臨第四波疫情再起,全球各國在2021年10月再度封疆、封城,又攪亂及扭曲全球經濟復甦與生活常態。

疫情導致全球化程度降低

英國牛津英語詞典在11月選出2021年代表字為Vax,這是vaccine(疫苗)或vaccinate(接種疫苗)的縮寫,同時美國的韋氏辭典也選出vaccine(疫苗)為代表字,這表示2021年球最重要的工作,是以疫苗接種來面對2020年新冠病毒的衝擊,Vax或vaccine當作年度字確實名符其實;截止2022年3月19日,全球完整疫苗接種人數(2劑)已達57.6%,約44.6億人口,而在2020年底,才只有約3萬人有完整接種,現在台灣完整接種數為79.04%,三劑接種數則約53.28%。疫苗接種確實讓全球重症及死亡數大幅下降,依CDC統計,2020年全球死亡數占確診數約2.24%,2021年則降至1.74%,2022年迄今再降至0.33%,疫苗確實改善了全球疫情。

圖2:2021至2022年全球經濟成長預測

重症減緩及死亡率下降,減輕各國醫療負擔,這讓與病毒共存成為常態,在做好防疫措施下回歸日常生活,也讓全球經濟大復甦,據國際貨幣基金(IMF)估計,2021年的全球經濟成長約5.9%,已開發國家約5.2%,其中美國約6.0%、歐元區約5.0%、日本約2.4%、英國約6.8%,新興開發國家約6.4%,中國約8.0%,台灣則約6.1%,較2020年的3.11%高(見圖2)。但疫情造成的「蝴蝶效應」(Butterfly Effect),先是封城、封關,接著及商店關門、工廠停工,造成民生用品搶購,接著食品及國際大宗物質、基本金屬、木材、能源(煤炭、天然氣、石油)價格逐步上揚;進入2021年,疫情持續增溫,歐美勞工嚴重短缺,全球港口開始阻塞及貨櫃短缺,讓海運費、國際商品、能源價格持續狂飆數倍,接著晶片短缺也讓全球汽車減產,導致全球供應鏈混亂(Chaos)、瓶頸(Bottlenecks)或中斷(Disruptions)所致,被稱為破壞性通膨(Disruptive Inflation)。(見圖3)

圖3:晶片短缺與聯合國氣候變遷會議(COP26)

據PIRA的市場報告,2021年全球印刷市場總值約7606億美元,較2020年的7500億美元增加約1.4%,但印刷量卻下降約12.2%,這主要是出版及商業印刷銷量再降所致,而標籤及包裝印刷品仍持續增加。疫情讓全球化程度降低,更多的本地供應鏈增加,以減少對單一供應鏈及準時交貨的依賴,而數位印刷的應用仍持續增長,市場占比將由2021年的17.2%增至21.6%,電子商務的包裝需求仍繼續大幅增長,品牌將熱衷於消費者體驗及互動,這將產生更多的智慧、互動包裝的需求,而減碳思維已形成全球性的共識,印刷包裝產業沒法置之度外,加上智能工廠等,這都是2022年後疫情時代,國際印刷業競爭力的關鍵要素。

2021年台灣紙業及印刷包裝業的產值

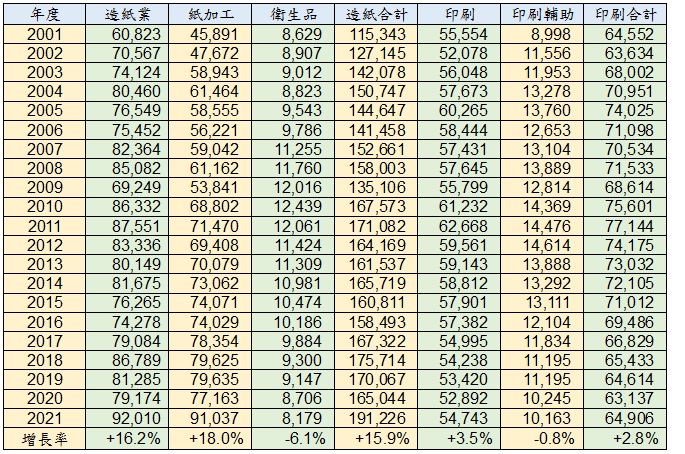

據經濟部工業生產統計資料(表4),2021年台灣漿、紙業總產值約1,912億台幣,較2020年的1650億元增加約15.9%,其中造紙業產值約920億元,增加16.2%,紙加工業約910億元,增加18.0%,衛生產品(紙尿布及衛生棉)為81.8億元,減少約6.1%;另外2021年台灣印刷總產值約649億台幣,較2020年產值631億台幣增加約2.8%,其中印刷業產值約547億台幣,與2020年相比增加約3.5%,但印刷輔助業產值約101.6億台幣,較2020年產值減少0.8%,而以2021年印刷總產值比較2011年產值的771.4億台幣,則衰退約15.8%;再分析2020年印刷業的每季產值,第四季仍是傳統的旺季約占29.5%,其他三季的季節變化不大。

表4:2001-2021年台灣紙業及印刷包裝業產值統計 單位:百萬台幣

資料來源:經濟部產業產銷統計資料庫

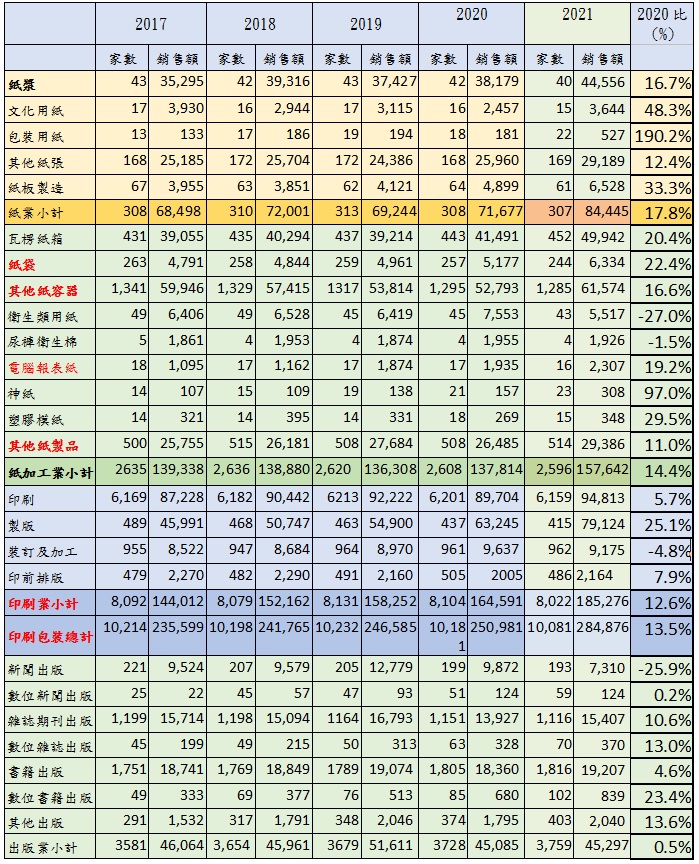

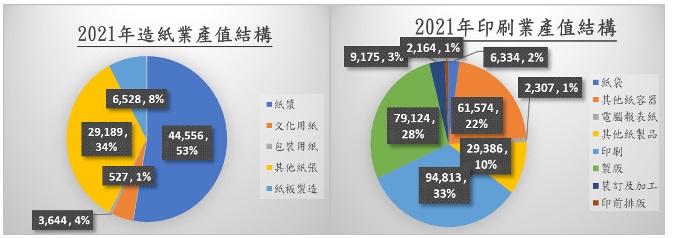

如果我們再引用財政部營利事業家數及營業額統計資料(見表5),2021年的漿、紙及紙板總營業額約844億台幣,較2020年的717億台幣增加17.8%,比較2017年營業額增加約23.3%;2021年造紙產業中,漿營業額約446億元,較2020年增加16.7%,文化用紙營業額約36.4億元,增加約48.3%,包裝用紙營業額約5.3億元,增加190.2%,其他紙張(工業用紙)營業額約292億元,增加約12.4%,紙板營業額約65億元,增加約33.3%。

2021年紙品加工業總營業額約1,576億台幣,較2020年增加約14.4%,其中紙箱營業額約499億元,增加約20.4%,紙袋營業額約63.3億元,成長22.4%,紙容器營業額約616億元,增加約16.6%,衛生紙營業額約55.2億元,減少約27.0%,紙尿褲及衛生棉營業額約19.3億元,減少約1.5%,電腦報表紙營業額約23.1億元,成長約19.2%,其他紙製品約293.8億元,增加約11.0%,如果比較2017年資料,紙加工業總營業額成長約13.1%,主要是來自瓦楞紙箱成長約27.9%,紙袋增長約32.2%,紙容器增長2.7%,其他紙製品增長14.1%,但生活用紙則減少約13.9%。

2021年印刷業總營業額約1,853億台幣,較2020年的1,646億台幣成長約12.6%,其中印刷營業額中印刷占約948億元,增長5.7%,製版約791億元,增加25.1%,裝訂約91.7億元,減少約4.8%,電腦排版約21億元,增加約7.9%;另就印刷包裝產業定義若包括紙加工業中的紙袋、紙容器(盒)、電腦報表印刷及其他紙品加工等幾項,2021年營業額合計約996億元,加上原有印刷業的1,853億營業額,那印刷包裝業總營業額應該是2,849億元,較2020年的2,510億元則成長約13.5%,較2017年成長20.9%,但印刷如果把瓦楞紙箱行業納入,則印刷包裝業年總產值則要再增加499億,總產值將增至3,348億台幣。

表5:印刷相關行業營利事業家數及營業額統計資料(單位:百萬台幣)

資料來源:財政部資料庫

註:印刷包裝業總計項目包括印刷、紙袋、其他紙容器、電腦報表及其他紙製品等項目。

由表5顯示,2021年台灣出版業營業額約453億台幣,比2020年的451億元增加約0.5%,比較2017年的460億也減少約1.7%。其中2021年的實體新聞出版營業額約73.1億元,減少約25.9%,雜誌期刊出版營業額154億元,增加約10.6%,書籍出版營業額約192.1億元,增加約4.6%,其他出版營業額約20.4億元,增加約13.6%,疫情對全球出版業反而造成成長,居家上班讓看書籍雜誌的人變多了,但新聞出版則剛好相反,台灣蘋果日報停刊,對出版業影響是很大的。2021年的出版業的數位出版總營業額約13.3億元,較2020年成長約 17.8%,但占總出版產業僅約2.9%,其中數位新聞、雜誌及期刊、書籍都呈現成長。

我們再分析印刷相關行業的廠家數,2021年漿、紙及紙板業家數為307家,平均每家年營業額約2.75億元,較2020年增加約18.6%,2017年則為308家,平均每家年營業額約2.22億元;紙加工業家數為2,596家,平均每家年營業額約6,073萬元,較2020年的5,284萬元增加約14.9%,2017年為2,635家,平均每家年營業額約5,288萬元;2021年印刷業家數為8022家,平均每家年營業額約2,310萬元,2017年共有8,092家,平均每家年營業額約1,780萬元,2021年包括印刷包裝業者共有約10,081家,平均每家營業額約2,826萬元,而2017年的總家數為10,214家,平均每家營業額約2,307萬元。

2021年出版業者共有3,759家,平均每家年營業額約1,205萬元,比2020年家數增加約31家,每家年平均營業額約1,209萬元減少約0.3%;全球印刷較成熟國家的印刷廠家數都以每年5%速度減少,唯有台灣是不變的,而以每家印刷廠年平均營業額約2,300萬元的規模,除了會造成價格惡性競爭,也沒法有足夠的國際競爭力,這也是我們印刷品外銷沒法在國際市場占有明顯地位的原因。

疫情在2021年仍有4波高峰,但全球經濟卻大反彈,2021年台灣經濟成長約達6.1%,是過去10年來最好的紀錄,這讓造紙、紙加工及印刷產業都有兩位數字的成長,出版業受到報紙衰退的影響,但雜誌仍有兩位數的增長,這都是近年來最好的數字。其中比較意外的是生活用紙呈現約27%的負增長,這原因是2020年的基期太高,讓全年台灣的消費量減少約5%,另外2021年5月台灣疫情爆發,餐廳、旅遊、旅館、商店幾乎停頓,這讓占25%消費的台灣非居家通路(AFH)市場,約有4個月時間消費停頓所影響;而印刷裝訂業在2021年衰退約4.8%,這與出版及商業印刷市場緊縮有關。

漿價及紙價在2021年大幅飆漲,平均價格估計較2020年漲幅超過15%以上,這也是紙業營業額增長的另一個原因,因疫情讓消費者轉向電子商務,對瓦楞紙箱的需求大增,2021年也成長約20.4%,紙袋也增長約22.4%;而對印刷業來言,紙價上漲對2021年的經營成本大增,雖然營業額約1,853億元,增加約12.6%,但每家的經營壓力是在的,比起經濟部工業生產統計的649億元及增長2.8%,是有很大的落差。但以財政部營業額資料,整體印刷產業規模應在1853億至2848億台幣之間,而造紙業約在850億台幣左右。

台灣印刷包裝產業的地區分布結構分析

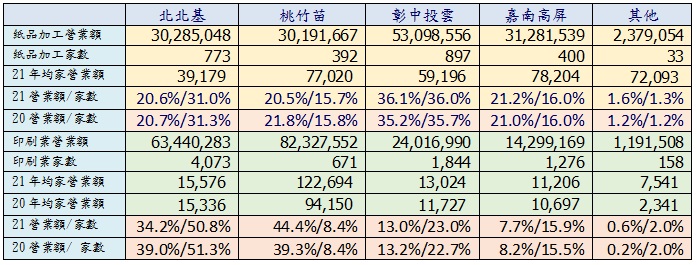

據財政部營利事業資料庫分析(見表6),2021年就紙加工業,北北基地區以營業額及家數占總產業比例為20.6%及31.0%,桃竹苗區則占20.5%及15.7%,彰中投雲區則占36.1%及36.0%,嘉南高屏區則占21.2%及16.0%,其他地區則占1.6%及1.3%,就家數及總營業額看,彰中投雲都是最多的地區,但以每家產值來看,桃竹苗及嘉南高屏反而是較高的;而以印刷業分析,就總營業額及家數看,北北基地區約占為34.2%及50.8%最多,桃竹苗地區則占44.4%及8.4%,彰中投雲則占13.0%及23.0%,嘉南高屏則占7.7%及15.9%,其他地區則占0.6%及2.0%,印刷業營業額及家數呈現差異最大的是桃竹苗區,家數僅占8.4%,營業額居然占到44.4%,這主要是製版的廠家都集中在這地區,791億製版產值有738億在桃園,而家數僅有34家,這拉高了這地區的營業額比例,而含桃竹苗以北的印刷總營業額占印刷總營業額的78.6%,但紙品僅占約41.1%。

比較兩年資料,2021年紙品加工在中南部營業額佔約57.3%,與2020年的56.2%又提高約1.1%,而2021年印刷業營業額北北基家數占比下降約4.8%,營家數占比下降約0.5%,可見小廠是減少了;而就每家平均年營業額分析,紙品以嘉南高屏最高,每家約7,820萬元,其次為桃竹苗區廠家,每家約7,702萬元,印刷業每家營業額也以桃竹苗區的122,694萬元最高 ,且較2020年每家營業額增加約30%,這跟製版業集中有相當大的關係。

表6:2021/2020年紙品及印刷相關行業地區分布結構分析(單位:千台幣)

註:以上統計資料未含衛生類用紙、尿褲衛生棉、神紙、塑膠模紙,但含瓦楞紙箱加工。

2021年台灣印刷包裝業進出口統計分析

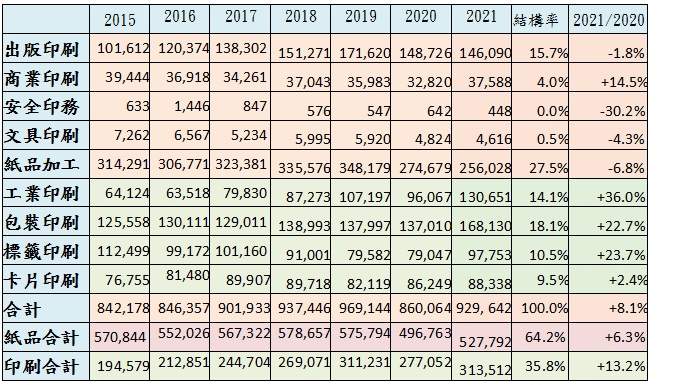

依經濟部統計資料,2021年漿、紙及紙板業外銷額約366.1億台幣,較2020年的358.2億台幣增加約2.2%,2021年印刷及輔助業外銷額約84.4億台幣,較2020年的83.4億元增加約0.5%。但依海關進出口統計資料分析(表7),2021年台灣印刷包裝產業出口值約9.3億美元,較2020年的8.6億美元增加8.1%,其中印刷品(HS49類)出口約3.14億美元,較2020年增加13.2%,紙加工品(48類非紙及紙板類)出口約5.28億美元,較2019年增加約6.3%,另2021年智能卡出口約8,834萬美元,較2019年增加約2.4%,綜觀 2021年整體印刷包裝產業的外銷額增加約8.1%,外銷的增加原因是全球經濟大反彈,而台灣的經濟成長呈現過去10年來的新高,而2021年台灣整體出口額也較2020年增加約29.4%。

再比較2015年的資料,智能卡外銷增加約15.1%,紙品外銷減少約7.5%,但印刷品外銷增加約61.1%,讓整體印刷業外銷較2015年增加約10.4%;我們再來分析個別印刷品資料,2021年較2020年外銷成長最多的是工業印刷約36%,包裝及標籤印刷則增長約23%,商業印刷則增長約14.5%,但紙品加工則衰退約6.8%,出版印刷則微幅減少約1.8%,其他印刷品影響不大,這都說明與供應鏈相關的印刷品基本是持續成長,但與市場銷售相關的紙品及印刷品則是微幅衰退。2015年後,出版印刷出口是持續增加,增加主要是來自於兒童書,自2014年的220萬美元增至2019年的6,787萬美元,但2020卻衰退至4,861萬美元(-29.4%),2021年再衰退至3,681萬美元,主要市場還是來自日本;而2020年的圖書外銷約9,752萬美元,2021年則增至1.07億美元(+9.5%),顯示台灣的繁體字書籍在全球出版業是佔有點地位的。

2021年印刷紙品外銷分析,壁紙持平約176萬美元,信封卡片持平約412萬美元,筆記簿持平約2,439萬美元,紙管約660萬美元(+10.2%),其他紙品約2.25億美元(-8.0%),轉印紙約1.29億美元(+36.7%),其他印刷品約3,530萬美元(+15.6%)。

表7:2015-2021年台灣印刷品出口結構 單位:千美元

資料來源:財政部貿易資料庫整理

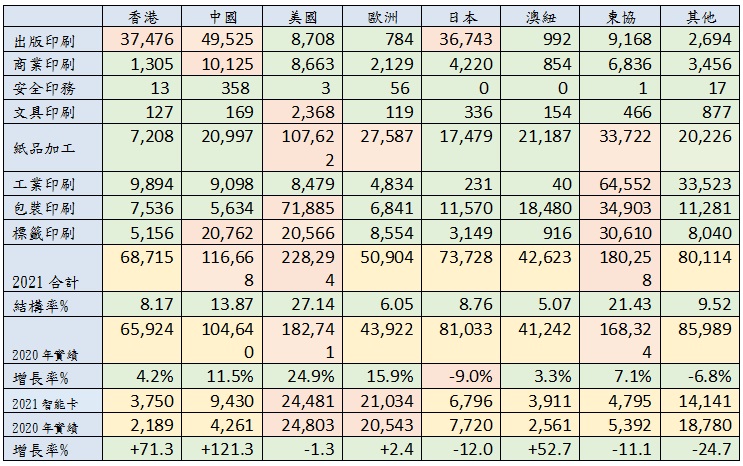

我們再分析2021年台灣印刷品出口地區(見表8),不含智能卡的外銷額,以北美的2.28億美元(佔27.1%)與東協的1.8億美元(佔21.4%)是兩個最大市場,接著是中國約1.17億美元(佔13.9%)、日本約0.74億美元(8.8%)、其他區約0.80億美元(9.5%)、香港約0.69億美元(8.2%)、歐洲約0.51億美元(6.1%)及紐澳約0.43億美元(5.1%)。比較2020年的資料,成長最快的是美國區的24.9%,歐洲區成長約15.9%,中國成長約11.5%,東協成長約7.1%,香港成長約4.2%,紐澳增長約3.3%,但日本則衰退約9%,其他地區衰退約6.8%。

就個別產品的外銷市場地區分析,繁體書籍在2021年外銷額約1.07億美元,增長約9.4%,除了其他區衰退外,各地區都呈現成長的現象,其中外銷中國約4920萬美元(+15%)、香港約3479萬美元(+9.2%)、東協國家約911萬美元(+24.1%)、美國約718萬美元(+15.5%),過去書籍出口年年成長,代表台灣已是全球繁體字書籍的出版中心,這也是台灣出版業長年累積的成就,而未來中國將是台灣出版業者最關鍵的市場;另2021年兒童書出口約3,681萬美元,其中日本就占約3,272萬美元,較2020年的4,455萬美元減少約26.5%,這也是連續兩年的衰退,2021年也僅是2019年外銷額的一半;2021年工業印刷外銷額約1.3億美元,較2020年增長約36.0%,其中轉印紙外銷額高達1.29億美元(+36.7%),而主要市場在東協約6,372萬美元(+33.9%)、其他地區約3,335萬美元(+40.8%),而2021年壁紙外銷約176萬美元,較2020年相仿。

2021年紙品加工(48類)外銷額約5.28億美元(+6.3%),市場主要是北美約2.03億美元(+25.7%)、其他地區約0. 41億美元(-24.9%)、東協約1.01億美元(-5.8%),中國及香港合計約6,786萬美元(-1.11%)、歐洲約4,318萬美元(+12.2%)、紐澳也有4,072萬美元(+3.7%),日本約3,239萬美元(+13.5%),這顯示紙品加工的外銷市場地區是多元的;2021年包裝印刷外銷額是1.68億美元(+22.7%)及標籤印刷是9,775萬美元(+23.7%)。

2021年台灣包裝印刷外銷約1.68億美元,較2020年的1.37億美元約增22.7%,其中北美是主要市場約7,189萬美元(+58.0%),其次是東協的3,490萬美元(+1.4%),紐澳約1,848萬美元(1.0%),日本約1,157萬美元(-0.5%),其他包括香港、歐洲、中國與其他地區的外銷額約在6-11百萬美元;而2021年標籤印刷出口額約9,775萬美元,比較2020年增加約23.7%,最大外銷地區的是東協的3,061萬美元(+5.7%)外,中國約2,076萬美元(+33.1%)、香港515萬美元(+4.0%)、美國約2,057萬美元(+73.4%)、歐洲約855萬美元(+10%)、其他地區約804萬美元(+18.9%)。北美及東協國家對包裝印刷與標籤印刷外銷市場是越來越重要,這證明中美貿易爭議,全球供應鏈正快速的調整,轉單到台灣是很明顯的趨勢,這是國內印刷包裝業者必須要把握的機會,當然,客戶對及時性需求的在地服務、如標籤印刷的短單及數碼可變印刷品的需求,業者如何提出國際競爭必要解決方案,專業的供應鏈管理及策略夥伴關係都是要思考的方向。

而2021年智能卡外銷達到約8,834萬美元(+2.4%),主要市場是北美的2,448萬美元(-1.3%),歐洲的2,103萬美元(+2.4%),日本約680萬美元(-11.9%),東協約480萬美元(-11.0%),紐澳約391萬美元(+32.7%),中國與香港約1.32億美元(+104.3%),其他區約1,414萬美元(-24.7%),智能卡是一國際性的市場,台灣發展比較早,即使中國過去10年的發展快速,但IT的技術加上商業應用的體驗是很重要的,台灣還是有一定的競爭地位。

表8:2021年台灣印刷品出口地區 單位:千美元

資料來源:財政部貿易資料庫整理

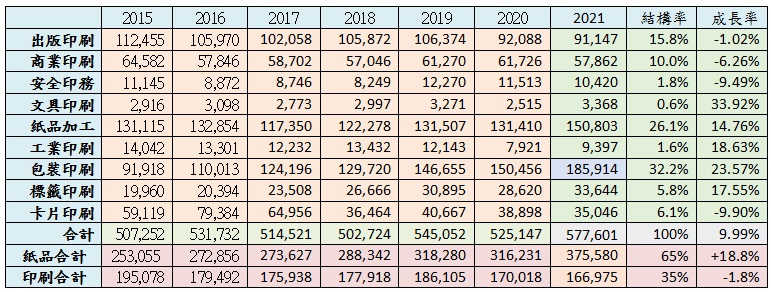

台灣過去每年印刷品進口也約有5億美元(見表9), 2021年台灣印刷包裝品進口為5.77億美元,較2020年的5.25億美元增加約10.0%,其中紙品進口約3.76億美元,較2020年增加18.8%,印刷品約1.67億美元,較2020年減少約1.8%,智能卡進口額約3,504萬美元,較2020年減少約9.9%;在紙品及印刷品項目中,進口額增加較多的,包括包裝印刷約1.86億美元(+23.6%),紙品加工約1.51億美元(+14.8%),標籤印刷約3,364萬美元(+17.6%),出版印刷約9,115萬美元(-1%)、商業印刷約5,786萬美元(-6.3%),IC卡印刷約3,505萬美元(-9.9%),安全印務約1,042萬美元(-9.5%),工業印刷約940萬美元(+18.6%),進口增加原因是2021年台灣的GDP增長約6.1%,進口總額增長約33.2%,這也是正常的數字。

而就進口產品結構來看,出版占約15.8%,紙品加工約26.1%,包裝印刷占約32.2%,商業印刷占約10%,出版品進口是由歐、美、日進口的原文書及中國大陸的簡體字本為主,商業印刷及紙品的進口項目是很多的,應都跟國際貿易相關的印刷及包裝品有關,而進口包裝印刷主要則為飲料包裝材料(如Tetra Pac)為主,2021年還是持續成長中,印刷業者可以分析進口印刷品及紙品資料,來探討是否有進口取代的機會,尤其供應鏈相關的包裝、標籤、說明書等印刷品等。再分析細部進口印刷品中,2021年減少的品項,包括壁紙(-21.6%)、書籍小冊子(-3.0%)、有價證劵(-21.1%)、其他印刷(-7%)、其他紙品(+15.7%),品項增加的有紙盒(+23.6%)、信封卡片(-25.4%)、筆記簿(+1.5%)、轉印紙(+64.6%)、報紙雜誌(+1.8%),兒童書(+23.4%)等。

表9:2015-2021年台灣印刷相關產品進口結構 單位:千美元

資料來源:台灣海關統計資料整理

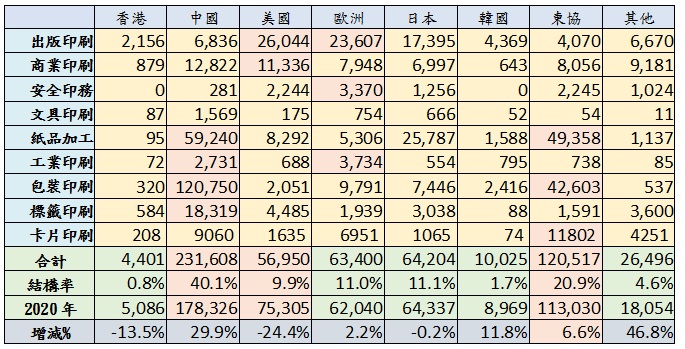

分析2021年印刷相關產品進口國家分析(見表10),商業、文具、紙品、工業、包裝及標籤等印刷產品,中國都是進口額最多的國家,總進口額約2.31億美元,佔總進口的40.1%,較2020年增加約29.9%;其次是東協進口額約1.21億美元,佔總進口額的20.9%,增長約6.6%;而由美國進口額約5,695萬美元佔約9.9%,衰退約24.4%,日本約6,420萬美元佔約11.1%,歐洲約6,340萬美元約佔11.0%;就個別產品進口地區分析,書籍主要來自美國、歐洲及日本,商業印刷由中國及美國進口最多,安全印務由歐洲進口為主,但紙品進口主要來自中國、東協、日本及美國,包裝印刷主要來自中國、東協、歐洲及日本,標籤進口則主要來自中國及美國,卡片印刷進口主要來自東協、中國、歐洲、美國等;以進口總外銷值分析,2021年進口成長地區是中國、韓國、東協、及其他地區,而美國、香港及日本是衰退較大的。

表10:2021年台灣印刷相關產品進口國家分析 單位:千美元

資料來源:台灣海關統計資料整理