1. 台灣生活用紙產銷分析

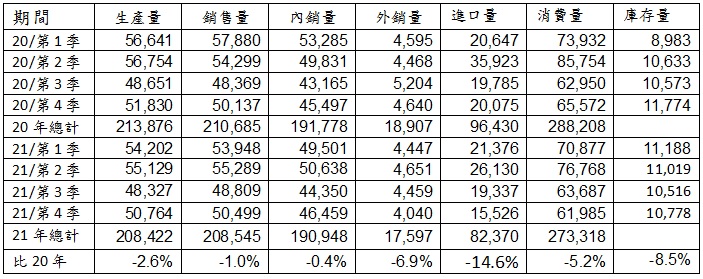

依經濟部生產統計資料,2021年台灣生活用紙生產量約208,422噸,較2020年減少約5,454噸(-2.6%),內銷量約190,948噸,較2020年減少約830噸(-0.4%),外銷量約17,597噸,較2020年減少約1,310噸(-6.9%)。另據海關進出口統計,2021年進口量約82,370噸,較2021年減少約14.6%,其中原紙進口(4803)約69,236噸,減少-15.9%,成品進口約13,134噸,減少約6.6%,而出口量共41,368噸,較去年同期減少約10.2%,其中原紙出口約14,456噸,減少約14.4%,成品出口約26,911噸,較去年同期減少約7.9%。

表1:2020年1-9月台灣生活用紙產銷及消費量統計

資料來源:財政部及海關進出口資料

註:1. 消費量=內銷量+進口量(含原紙及成品)。

註:2. 進出量皆含原紙(4803)及成品(4818)。

2021年的生活用紙消費量約273,318噸,較2020年的288,208噸減少約14,890噸(-5.2%),其中國內生產內銷量減少約830噸,但進口原紙減少約13,135噸及進口成品減少約925噸為主要原因,而總消費量減少與國內疫情在5月初爆發,約有4個月時間嚴禁社交活動、餐廳、旅遊區及商店關閉等,讓占有台灣約25%的非居家(AFH)通路的生活用紙消費量大幅減少,導致相關加工廠的庫存滿滿,有些加工廠商甚至停產,這情況直到9月後市場銷售才逐漸恢復。

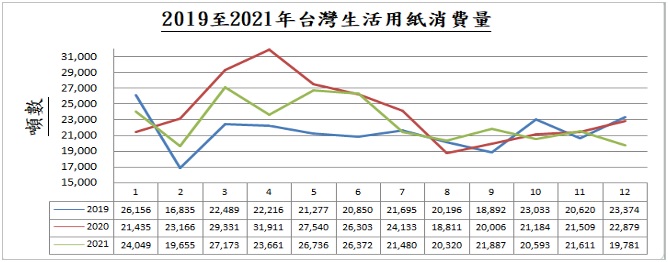

表3:2019至2021年台灣生活用紙月消費量

而進口量減少原因,因為塞港與國外原紙報價激漲有很大的關係,至12月底,台灣生活用紙庫存量約10,778噸,與2021年減少約1000噸。

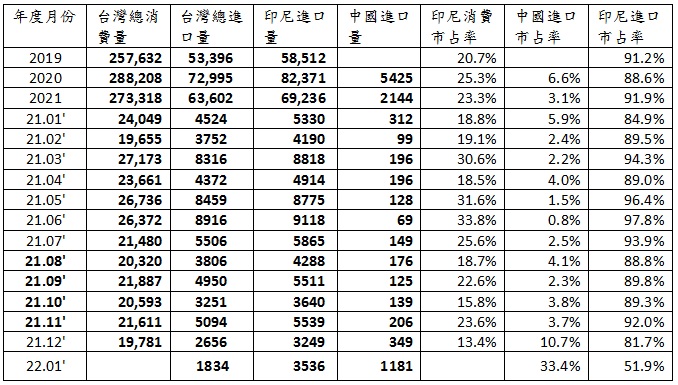

2. 印尼進口生活用紙市占率大幅下降

2020年台灣生活用紙總進口量約96,430噸,較2019年的71,651噸增加約34.6%,其中原紙約占82,371噸(85.4%),而由印尼進口更高達72,995噸,占總消費量288,208噸的25.3%;而2021年台灣生活用紙總進口量降至82,370噸,較2020年減少約-14.6%,其中印尼原紙進口量約64,158噸,較2020年減少約13.1%,而印尼進口紙占台灣市場消費量降至23.5%,尤其是2021年第四季,其消費市占率降至17.7%,大大影響整年度市占率。

表5:2019至2021年印尼生活用紙市占率

印尼除了生活用品市占率下降外,依過去紀錄,進口原紙(4803)基本是以印尼為主,2019年占約91.2%,2020年占約88.6%,2021年整年占約91.9%,但到12月份其進口市占率降至81.7%,而到2022年元月分,其進口市占率又降至51.9%,反而中國進口市占率由過去約3%市占率增至12月份的10.7%,再大幅增加至元月份的33.4%,進口地區變化確實很大。

3. 全球通膨,漿價再度回漲

進入2022年,全球紛擾極度複雜,2021年底新冠疫情Omicron加速肆虐全球各地,12月27日全球確診數超過百萬達128萬人,2022年1月6日全球累積確診數超過3億人,1月19日全球確診數日達423萬人,到2月8日,累積確診數再超過4億人,疫情劇變,讓各國再度緊縮對外開放的措施,也拖累全球經濟復甦,而國際供應鏈仍緊張持續,物流中斷與海運塞港問題並未解決,唯一的好消息是疫苗接種讓重症患者及死亡率大幅減少,但造成全球經濟復甦減緩、人們生活紛擾不斷。

全球經濟復甦、能源轉型、地緣政治衝突等原因,讓油價在2022年大漲約25%,而大宗物質、基本金屬價格則都維持高檔,國際海運費也未能回降,加上球性的失業與缺工並存,基本工資也大幅提升,這都加劇全球性的通膨繼續惡化,美國元月份的消費者物價指數(CPI)為7.5%,創40年來新高,歐元區也高達5.1%,即使全球性的升息來緊縮資金,但專家都預計到下半後,物價才有機會回檔。

表6:國際原油價格波動:持續增高

資料來源:Investing 網站

表7:國際海運價格指數

資料來源:上海海運期貨交易中心

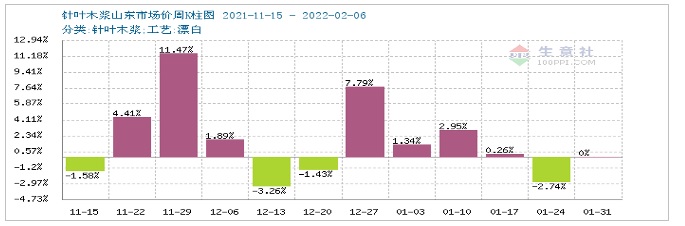

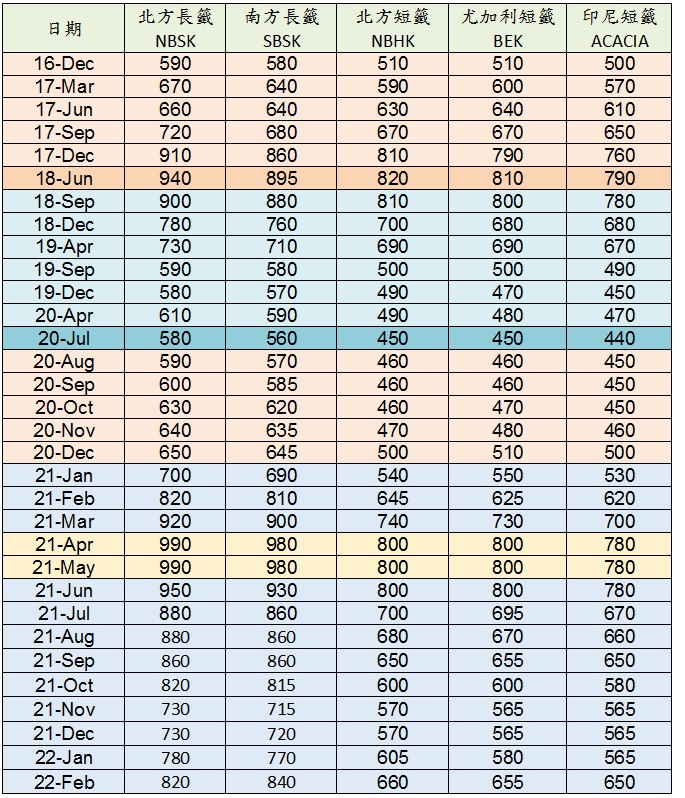

受到能源、物流(海運費)成本上漲影響,加上歐美嚴冬來臨,美國木材期貨價格自2021年11月初又開始回漲,到2022年2月已調高約一倍價格,這當然會影響到製漿木片價格及國際漿價的提升,以過去3個月的上海期貨價格資料,漂白長纖價格在2021年已回跌至每噸4866人民幣(約673美元),12/20日有漲至每噸5456人民幣(約754美元),2022年1/13漲至6236人民幣(約862美元),1/27日又回跌至817美元,但到2/11日則突破每噸900美元,現在則約在880至905美元徘徊。

表8:過去1年北美木材期貨價格趨勢

表9:過去3個月上海漿期貨價趨勢

表10:過去3個月上海漿期貨價

註:美元與人民幣換算:人民幣/1.13/6.4=美元

中國漿價的波動已是全球性的指標,主要是中國消費全球約40%的市場漿量(Market Pulp),而中國的市場規模過大,加上炒作對市場極度敏感,所以其漲跌就會成為漿價變動趨勢,過去2年漿價的波動,都是這樣形成的,但漲跌的基本背景來還是來自市場供需與成本的推動,預估未來幾個月高漿價是避免不了的,總括2022年漿價已回漲約8%,而若比較2021年11月底,漲幅超過25%。

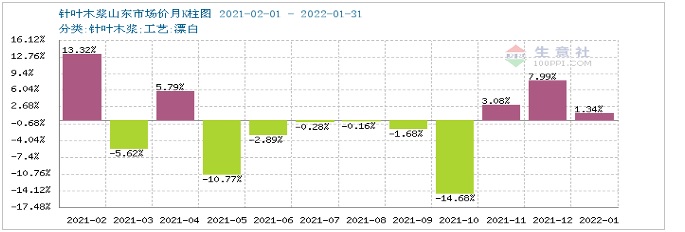

表11:過去3個月漂白長纖漿價漲幅

表12:過去一年漂白長纖漿價漲幅

除了漿價上漲外,廢紙價格也是持續上漲,元月份的廢紙(OCC)價格持續高檔,讓台灣瓦楞紙箱再度上漲5%,累積過去一年漲幅約28.4%(表8),而漿價上漲,對100%使用漂白漿的白卡紙板及衛生紙的價格,往上調升是不可避免的趨勢。

表13:台灣瓦楞芯紙價格走勢

資料來源:原物料總表

表14:2016年底至2021年國際漿價統計單位:美元/噸

資料來源:RISI