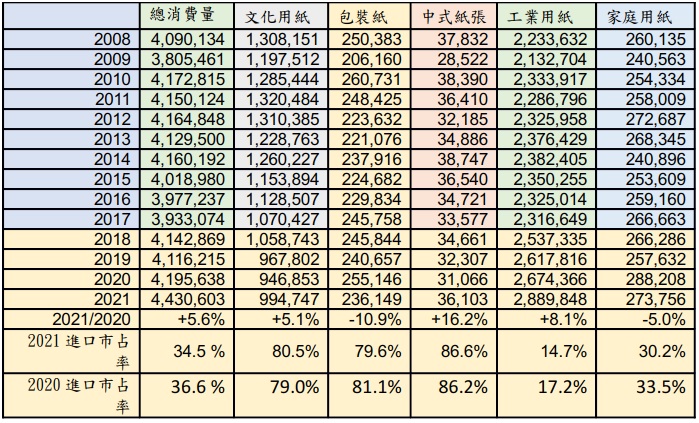

我們再依經濟部製造業產銷統計(表1),2021年台灣紙及紙板產量約430.3萬噸,總銷售量約424.9萬噸,出口量約134.8萬噸,進口量約152.9萬噸(含紙品加工類),總消費量約443.1萬噸,人年均消費(Per Capita)約189.6公斤,較2020年提高約11.6公斤。產銷、進出口量、消費量都創近13年來的新紀錄,由這些資料我們可以感覺到,台灣的製造業因台商回流、供應鏈由中國轉移至台灣東南亞,除了對台灣經濟成長有幫助外,當然對台灣紙及紙板的消費量也增加了;但台灣造紙業史上最高產銷量是2004年,紙及紙板總生產量最高是480萬噸、總消費量是518萬噸,年人均消費量為229公斤,但隨著輕工業往大陸遷移,整體產銷量下降約百萬噸,年人均消費量都逐步下降約50公斤,比2004年資料,到2021年生產減少約10.3%,紙及紙板總消費量減少約14.5%。

表1:2008至2020年台灣紙及紙板產銷統計 (單位:公噸)

資料來源:經濟部統計資料庫

再分析個別產品的消費結構,2021年紙張消費量約154.1萬噸(34.8%),紙板消費量約289萬噸(65.2%),其中2021年的文化用紙的消費量約99.5萬噸,較2020年增加約5.1%,也較2008年減少約23.9%,可看到台灣紙媒體(新聞、出版、廣告等)經營上多麼的艱辛,2020年的出版業就衰退約12%,還好2021年持平沒再衰退;但2021年的包裝紙呈現約10.9%的衰退,而因為新冠肺炎在2021年5月爆發,保持社交距離關閉餐飲、飯店、旅遊區等,讓非居家通路(AFH)的生活用紙幾乎停頓,這占約台灣25%的市場消費關閉約4個月,所以全年的生活用紙消費增長因而減少約5%,但2021年台灣經濟成長達6.1%,全年出口貿易增加29.4%,進口貿易增加33.2%,這都讓紙及紙板的消費增加約5.6%,也接近全年的GDP增長率,而工業用紙的增長率就高達8.1%。

表2:2008至2019年台灣紙及紙板的消費結構 (單位:公噸)

資料來源:經濟部及財政部統計資料庫整理

全球斷鏈、通膨危機與2021年國際漿、紙價趨勢

2020年開始的新冠肺炎(COVID-19)肆虐全球,防疫造成保持社交距離,也造成生產線停工、運輸中斷,工業生產出現斷崖式跌落,全球經濟因而大幅衰退;2021年經濟開始恢復正常,但全球仍經歷四次的疫情高峰,也造成海運嚴重塞港、缺櫃等問題,促使國海運費飆漲數倍,加上晶片短缺,國際供應鏈再度呈現嚴重的斷鏈危機。

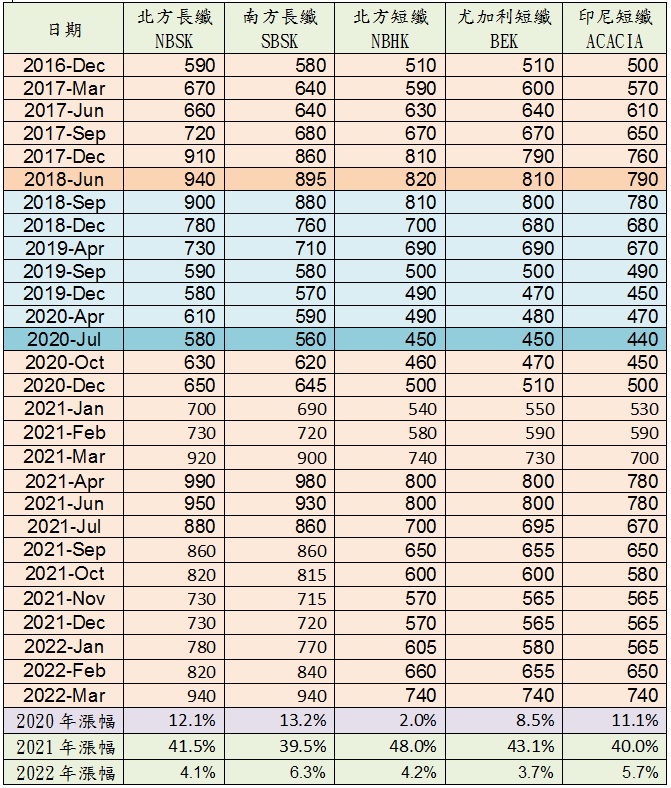

而2020年底,國際大宗物質、貴重金屬、基本原物料、能源成本都開始上漲,加上國際海運費激升,讓2021年的全球破壞性通膨(Disruptive Inflation)成為關注焦點,而全球製漿、造紙業的波動也不例外。2020年7月國際木材期貨開始波動上揚,到2021年4月達到高峰,漲幅高達200%,後呈現斷崖式回落,至8月落底,後再逐步上揚至2022年3月,又達到2021年4月高峰;而國際漂白長纖近2年來的波動趨勢與木材期貨的波動幾乎一樣,2020年7月每噸北方長纖才580美元,到2021年4月漲至990美元,但到2021年11月又回落至730美元,接著逐步上漲,在2022年3月又回漲至940美元。

2021年4月的漂白漿價,比起2020年同期約漲70%,而全年漿均價較2020年漲幅約40%,2021年11月起漿價再度回漲的原因,是因能源價格、國際海運費仍持續飆漲,加上俄烏戰爭,讓全球通膨持續再飆升,這也讓2022年3月的漿價又邁向每噸約1000美元的高峰,而前三月均價比2021年同期還漲約4.1%(見表3)。

表3:2016年底至2022年3月國際漿價統計 (單位:美元/噸)

資料來源:RISI

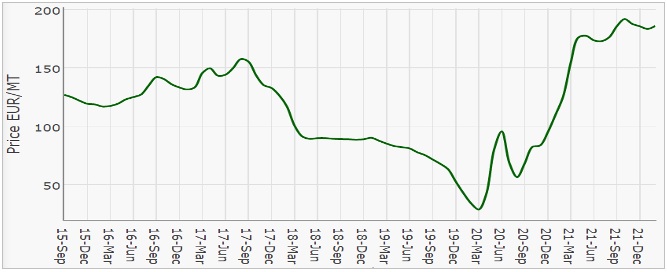

除了漿、木片價格上漲外,廢紙漲幅也是很可觀,依Norexeco平台有關回收紙(OCC 1)過去幾年的價格波動(見表17),2020年3月每噸約28.6歐元,到2021年4月已漲至每噸約176歐元,到10月又漲至每噸191歐元,到2022年2月價格每噸約186歐元;而以台灣海關進口統計,2020年1月廢紙進口均價僅約每噸92美元,到12月進口均價已達167美元(+80%),進入2021年,廢紙仍持續上漲,到2021年12月每噸進口均價達279美元,較元月再漲約67.6%,總共2年內廢紙每噸共漲約185美元(103.1%)。

圖17:5年來廢紙(OCC 1)價格波動表 (單位:歐元/噸)

資料來源:Norexeco

原料急遽上漲,紙及紙板價格往上調升也是必然的事,以中國卓創資訊的紙業價格指數分析,2021年紙及紙板的均價較2020年約漲約17.1%,但2021年4月紙價則較2021年同期漲約25%。以各紙別分析,2021年瓦楞紙板幅約20.6%,文化用紙漲幅約4.4%,而白紙板的價格波動是最大的,以2021年4月價格比較2020年同期漲幅高達83%,但到7月呈現斷崖式下跌,3個月跌30%,到年底則共跌約43.2%,另生活用紙是使用100%漂白漿的產品,價格也受到漿價的波動影響最大,2021年的均價比2020年漲約15.9%,進入2022年前三個月又漲約5%。

看國際通膨趨勢還是持續上揚,這對短期漿價很難大幅下降,除非俄烏戰爭停頓,而能源價格及國際海運費能回落,這才能對木片、紙漿及廢紙價格才能回軟,但以現在的市場環境,有機會也要落在2022年第三季以後。