由新冠肺炎(COVID-19)疫情帶來的「蝴蝶效應」(Butterfly Effect),2020年先讓全球各國封城、封關,接著及商店關門、工廠停工,造成民生用品搶購,接著食品及國際大宗物質、基本金屬、木材、能源(煤炭、天然氣、石油)價格逐步上揚;進入2021年,疫情持續增溫,歐美勞工嚴重短缺,全球港口開始阻塞及貨櫃短缺,讓海運費、國際商品、能源價格持續狂飆數倍,接著晶片短缺也讓全球汽車減產,接著能源短缺,造成中國能耗雙限的全國性停電,引起再一波的全球供應鏈斷鏈的緊張,這期間的通膨稱為破壞性通膨(Disruption Inflation)。

進入2022年,全球期待疫後新常態(new post-pandemic normal)生活的來臨,接種三劑疫苗、與病毒共存、解除社交距離、回歸正常生活、開放旅行限制等。在經濟上的新常態,希望塞港、缺櫃、延誤等國際海運問題盡快正常化、全球供應鏈能較穩定、各國政府以緊縮貨幣政策,促使能源、穀物及金屬價格回落,而能改善全球通膨等;但2月24日俄羅斯入侵烏克蘭,西方國家制裁俄羅斯,讓石油、天然氣、穀物價格大漲,加上中國堅持疫情清零政策,上海於3月28日開始封城,也蔓延到其他城市,3.7億人被禁足,造成工廠停工、物流中斷,人民吶喊要食物,港口停頓等,又引發全球供應鏈斷鏈危機,接連的兩隻黑天鵝,全球經濟再度蒙上陰影,通膨問題更加嚴重,全球供應鏈問題又一次呈現緊張情勢。

一、2022年全球經濟展望 (World Economic Outlook)

據國際貨幣基金(IMF)於2022年四月出版的世界經濟展望(World Economic Outlook)內容報導,烏克蘭戰爭引發了代價高昂的人道主義危機,需要和平解決。與此同時,衝突造成的經濟損失將導致,2022年全球增長顯著放緩並讓通脹加劇。燃料和食品價格迅速上漲,對低收入國家的弱勢群體造成的打擊最為嚴重。

戰爭減緩全球經濟復甦,IMF提到,全球經濟增長率預計將從2021年的6.1% 放緩至2022年和2023年的3.6%。這比1月份的預測,2022年將降低約0.8%和2023年將降低約0.2%。

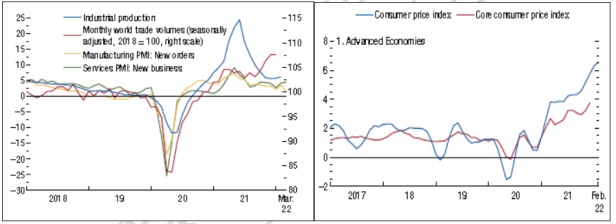

圖1及圖2:2022年最新全球經濟預測 (資料來源:國際貨幣基金(IMF))

到2023年之後,全球增長預計將在中期內下降至3.3%左右。戰爭引發的大宗商品價格上漲和不斷擴大的價格壓力,導致2022年發達經濟體的通脹預測為 5.7%,新興市場和發展中經濟體的通脹預測為8.7%,比2021年1月的預測高出1.8%和2.8%。應對人道主義危機、防止進一步的經濟分裂、維持全球流動性、管理債務困境、應對氣候變化和結束大流行的多邊努力至關重要。

在全球前景與政策預測上,預計2022年全球增長將顯著放緩,這主要是由於烏克蘭戰爭的結果。由於戰爭,預計烏克蘭的國內生產總值,將出現兩位數的嚴重下降。反觀制裁俄羅斯和歐洲國家決定縮減能源進口,預計俄羅斯將出現深度縮收。預計戰爭的經濟成本將通過商品市場、貿易以及在較小程度上金融相互聯繫,傳播到更遠的地方。燃料和食品價格上漲已經對全球產生了影響,尤其是低收入國家及弱勢群體受到的影響最大。

表1:全球各地區經濟成長率(2022年4月) (資料來源:國際貨幣基金)

大流行爆發後不久,全球各國就採取寬鬆貨幣政策,以維持企業或私人獲得信貸的機會,從而避免了2020年更嚴重的衰退。這些政策雖然在支持經濟方面非常有效,但也導致消費者和企業債務激增。IMF提到,基於宏觀和微觀層面數據的實證分析表明,私人債務總額並不能說明全部情況,由於多種因素,一些國家的復蘇可能較弱。由於未來的貨幣和財政緊縮,往往會對最脆弱的群體產生更大的影響,因此在取消大流行時期的政策支持時,需要謹慎關注。

2021年底的聯合國氣候變遷大會(COP26)後,確認全球氣溫擴至在1.5度C以內的目標,並達成碳中和、減少煤能、轉向綠能、停止砍伐森林,承諾為能源轉型及實現淨零者,提供金融支持等,以實現全球可持續目標(SDG)。IMF也探討綠色經濟轉型對勞動力市場的影響,經過研究後認為,環保的就業崗位和污染程度較高的就業崗位,都僅集中在一小部分勞動者中,實施更有力的環保政策有助於實現綠色的勞動力市場,而加大綠色基礎設施投入、實行碳價、推出收入所得稅抵免以及提供就業培訓在內的一攬子政策,可以促進包容性轉型,使經濟在2050年之前,實現淨零排放的目標。

圖3及圖4:2018至2022年全球經濟及消費者物價(CPI)變化

而對新冠肺炎(COVID-19) 疫情暴發時,衝擊到供應鏈而導致貿易大幅下滑,雖然貿易仍未完全恢復,但貨物貿易反彈卻非常迅速,這也引發全球供應鏈的轉移,也讓消費者行為發生很大的改變;為了防範未來的衝擊,多元來源及可替代性的供應鏈,正加強這些國際生產和貿易網絡。而國際貨幣基金4月份的全球經濟展望報告,肯定也沒有考慮中國在3月爆發的新疫情,這除了會再度重挫中國2022年的經濟成長,也將再影響到全球經濟,因為封城再一次造成的全球供應鏈中斷,進一步影響到全球的股市下跌,通膨率也再次的提高。

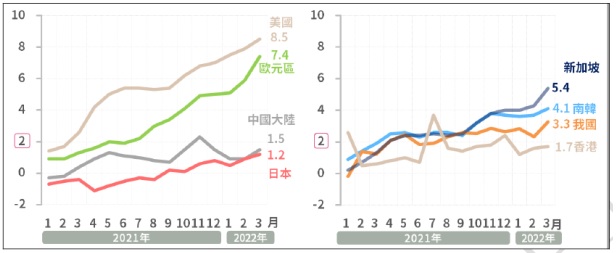

圖5:全球主要國家消費者物價指數CPI年增率(%) (資料來源:統計處)

據IMF的預測,2021年全球貿易量增加約10.1%,2021年預估增加約5%,2023年約4.4%,而2021年全球消費者物價指數(CPI),已開發國家約3.1%,發展中國家約5.9%,2022年預估已開發國家約5.7%,發展中國家約8.7%,而預估2023年消費者物價指數,已開發國家約2.5%,發展中國家則約6.5%,這些資料顯示由2020年開始的全球通膨,將會持續到2023年以後。

二、全球通貨膨脹大時代的來臨

據英國金融時報(Financial Times)報導,2021年底,很多經濟學家預測2022年將是全球經濟強勁反彈的一年,消費者可以自由地進行所有的假期與活動,這將是一個新的咆哮的二十年代,指的是1918-21年流感後的消費主義十年;但現在,經過俄羅斯入侵烏克蘭,西方國家制裁俄羅斯,加上COVID-19再度爆發,中國約有3.7億人口被禁足,清零政策造成封城、工廠停工、物流中斷,讓國際供應鏈再度中斷,這促使石油、天然氣、穀物再度飆升至數十年最高水平,全球經濟成長大幅下修,全球性的停滯性通貨膨脹(Stagflation)再度出現,即使美國聯準會及其他國家採取金融緊縮,推高利率來壓低通膨,但目前看來效果未顯,全球通貨膨脹大時代正式來臨。

分析2021年國際商品漲幅,分別為小麥+28.5%、玉米+28.5%、棉花+52.3%,銅+24.7%、鋼鐵+53.6%、石油+51.5%、天然氣+100%、咖啡+82%、木材+29.1%;而以Investing.com網站資料,2022年到5月3日止的物價,石油漲幅約38%、天然氣漲幅約115.8%、玉米漲幅約37%,小麥漲幅約38%,而金屬在2022年漲跌不大。俄羅斯現為全球第三大石油出口國,第二大天然氣出口國,且據美國農業部統計,2021年俄羅斯和烏克蘭兩國共占全球逾四分之一小麥出口、約二成玉米出口和八成葵花油出口,俄烏戰爭對國際能源及穀物價格上漲,影響的程度當然是很嚴重的,而據摩根大通(JP Morgan Chase & Co.)的預測,俄烏戰事持續延燒,未來相關原物料價格可能持續飆漲。

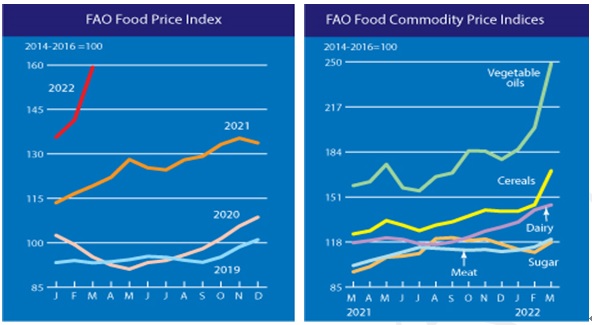

圖6及圖7: 2019至2022年食品及糧食的價格波動 資料來源: 聯合國糧農組織(FAO)

停滯性通貨膨脹(Stagflation),是指經濟停滯(stagnation),失業及通貨膨脹(inflation)同時持續高漲的經濟現象,一般的通膨率都以消費者物價指數(CPI)漲幅作為依據,而依過去的經濟學理論,國家的CPI增率最好在2%以內,超過就是通膨的跡象,但長時間消費者物價指數太低,對經濟成長也是不好的,以日本為例,1990年後才會有失落的20年。2022年第一季,全球本來期待是邁入成長穩定的一年,國際海運及供應鏈將會逐漸正常,而物價也將逐漸降低,但俄烏戰爭反而加劇通貨膨脹,加上中國的封城清零政策,讓全球經濟未來發生很多的變數,而渠求通膨大時代正式來臨。

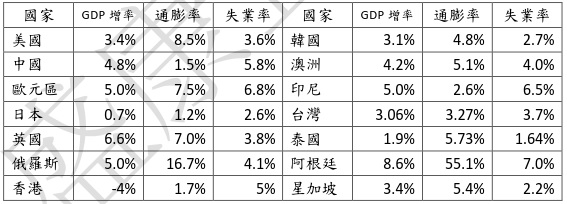

表2:2022年第一季全球經濟狀況 資料來源: https://www.stockq.org/economy/

三、國際漿價詭譎多變,高價行情持續到第三季

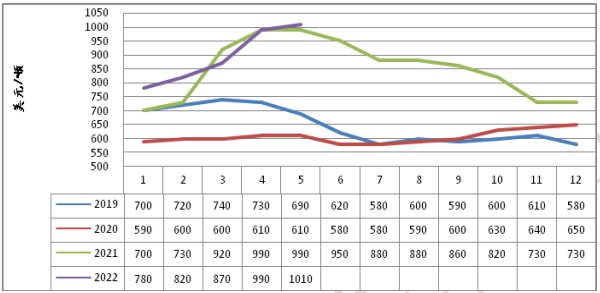

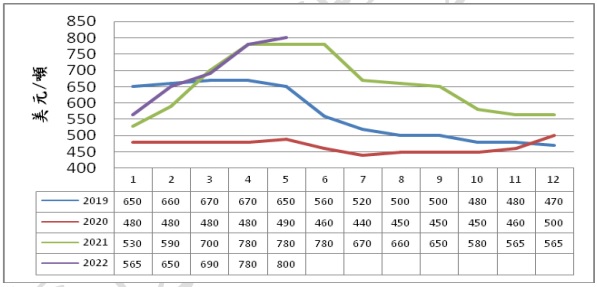

據過去漿價行情,2019年漂白長纖每噸均價約647美元,漂白短纖約568美元,年度價格長籤波動每噸約160美元,短纖波動約190美元;2020年漂白長纖每噸均價約607美元,漂白短纖約468美元,年度長纖價格波動每噸約70美元,短纖約50美元;2021年漂白長纖每噸均價約848美元,漂白短纖約654美元,年度價格長籤波動每噸約290美元,短纖波動約215美元;2022前5月漂白長纖每噸均價約894美元,漂白短纖約697美元。

圖8:2019至2022年國際漂白長纖價格波動趨勢 單位:美元/噸 資料來源:RISI資料整理

圖9: 2019至2022年國際漂白短纖價格波動趨勢 單位:美元/噸 資料來源:RISI資料整理

分析2017年年中漿價開始飆漲,是因為中國政府廢除中國製漿落後產能,以及改變廢紙進口政策,讓中國漿紙業者有炒作空間,也驅動了國際漿、紙價格飆漲,但很快隨著市場穩定,漿價就節節滑落。而當Covid-19在2020年初開始爆發,各國嚴禁社交活動,也造成生活物質搶購(如生活用紙),同時造成工廠停工、供應鏈及物流中斷等,10月以後,隨著消費者回溫,石油、國際金屬、大宗物質等開始上漲,接著國際海運塞港、缺櫃問題開始呈現,進入2021年後,海運費開始飆漲,亞洲到美西、歐洲運費提高至5倍以上,東南亞運費漲幅也達8倍,加上北美惡劣氣候,木材、木片開始飆漲,這讓國際漂白長籤漿價,在2020年3月每噸飆漲約200美元,最高價格每噸超過1000美元,兩個月後漿價才逐步回跌,到年底回跌至每噸約730美元。

圖10;全球貨櫃運費指數 來源:交通部航管局

本來據RISI在2021年年底的報導,2022年國際漿價行情趨軟,但波動不大,但沒想到漿價進入2022年,卻月月漲價,到5月報價,漂白長籤已回漲至每噸約1010美元。這次漲價原因主要是俄烏戰爭,讓能源及食品價格飆漲,尤其歐洲的天然氣漲幅超過一倍,這讓製漿成本大幅增加,而國際疫情仍不明朗,中國又封城,這些因素讓國際海運費仍維持高檔,漿價也只能維持高價,所以未來漿價的變化要看俄烏戰爭如何落幕,歐洲的能源(尤其是天然氣)問題是否能解決。

圖11:國際天然氣價格波動表

資料來源: https://www.investing.com/commodities/natural-gas

2022年4月29日的上海期貨價,NBSK每噸約7276人民幣(每噸約960美元),但據RISI再4月22日的市場報告,認為中國進口漂針漿需求疲軟,但是供應商不願意降低進口NBSK價格,智利Arauco對5月發運的輻射松針葉漿提漲20美元/噸至1,010美元/噸,加拿大供應商本周保持以990-1,000美元/噸的價格售出NBSK,北歐NBSK價格因此持平於950-1,000美元/噸間,Fastmarkets RISI評估價持平於993美元/噸,南美漂闊漿持平於770-780美元/噸,兩家南美供應商本周宣布提漲30美元/噸,與客戶的價格談判還在進行中,看來高檔漿價還是會維持一段時間,即使第三季俄烏戰爭可以明朗化,但國際能源(尤其天然氣)是否可以大幅回落,都是值得造紙相關業者關注的問題。

四、後記

高漿價影響最大的紙品是生活用紙與白紙板,加上國際海運費價還是維持高點,缺櫃問題並未完全解決,中國疫情也不知何時可以明朗化,這種複雜因素都交互影響到國際經濟、食品、能源及漿、紙價格,目前白卡紙板價格還是堅挺,而衛生紙大紙捲(JR)還是受到缺櫃、船期問題影響,進口量較去年明顯的下降,交期也不穩定,這多少影響到國內生活用紙的供需,加上生活用紙國際報價的提高,國內廠商因高漿價成本,對外銷售價格也不能不提高,漲價已成為國際紙業的共同問題,進入五月後,台灣賣場生活用紙成品價格也風聞漲價,看來這已是避免不了的民生問題。