2021是中國第14期5年經濟計劃(簡稱「十四五」規劃)的第一年,目標年均GDP成長率為5.5%,較「十三五」規劃的6.5%少1%;歸納來看,「十三五規劃」是以「供給側結構性改革」為主軸,「十四五規劃」將以「雙循環」為主軸,以「新基建」為動能,以區域協調發展為思路,並以產業自主創新為目標,促成強國戰略。

中國印刷業也有5年的產業規劃,以中國印刷產業「十三五」規劃(2016-2020年)期間,以產業技術和業態創新提出「綠色化、數位化、智慧化、融合化」方向,確實引導印刷企業往大型化、專業化、國際化發展,讓2020年印刷產值約達1.4萬億人民幣(2000億美元),應已是全球第一,較2015年的1.12萬億產值增加約24.5%,5年年均成長率約4.5%,前2名的印刷企業營業額都已超過120億人民幣。

而中國印刷產業「十四五規劃」(2021-2025年)規劃,中國印工協召集專家,分別就印刷市場發展、印刷工藝技術、互聯網化、智慧製造、商業模式創新、印刷器材產業、高端印機、VOCs治理八大議題,共同探討產業發展痛點及發展趨勢,初步形成如下判斷:

- 出版物印刷將保持相對穩定發展,包裝裝潢印刷將較快增長,高附加值印刷產品所占比重將會有明顯提升,全行業年平均增長速度將與國民經濟增長速度保持相關,預計到2025年印刷總產值將達1.58萬億人民幣,年均成長率約3.6%。

- 噴墨印刷、智慧裝備、LED-UV 與EB 電子束固化工藝、環保型洗車水和潤版液、植物性油墨和水性油墨將加速推廣。

- 數位技術、互聯網技術、資訊化技術、自動化技術、智慧化技術將廣泛向行業滲透。

- 多業態經營、供應鏈經營、多元化經營、自動化產線、智慧化裝備、去中心化服務將不斷創新發展。

- 出版物印刷VOCs 源頭治理達標排放將很快突破,包裝裝潢印刷VOCs治理達標排放還需分類施策。

- 成本上升的趨勢不可避免,提高企業經營效益還需在探索新路上有所突破。

由於中國印刷產業「十四五規劃」(2021-2025年)規劃正式報告尚未公佈

,而2020年中國的出版及印刷行業統計也尚未出版,下列僅以2019年中國出版印刷行業資料給大家參考

2019年中國出版印刷行業發展現況

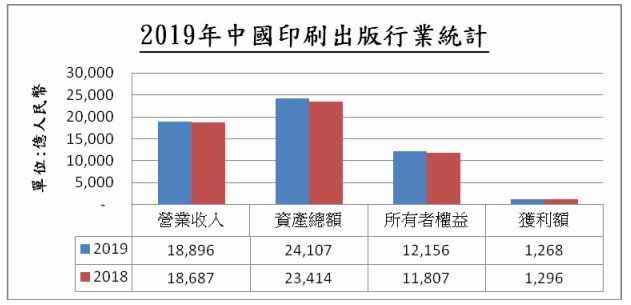

由中國國家新聞出版署發佈,2019年中國出版、印刷和發行服務(不含數位出版)行業,營業收入約18,119億元(下列元即是人民幣),較2018年同期增1.1%;擁有資產總額約24,107億元,較2018年增3.0%;所有者權益約12,156億元,較2018年增3.0%;獲利總額約1,268億元,較2018年減少約2.2%。

另據2019年新聞出版產業分析報告顯示(表2),2019年圖書出版營收989.7億元,較2018年增長5.6%,利潤總額157億元,較2018年增長11.1%;期刊出版營收199.8億元,增長0.2%,利潤總額29.9億元,增長11.6%;報紙出版營收576億元,增長0%,利潤總額38.2億元,降低15.8%;音像製品出版營收29.4億元,減少2.2%,利潤總額3.5億元,減少5.4%;電子出版物出版營收16.5億元,增長8.6%,利潤總額2.5億元,減少約10.7%;印刷複製(包括出版物印刷、包裝裝潢印刷、其他印刷品印刷、專項印刷、印刷物資供銷和複製)營收13,803億元,增長0.5%,利潤總額774億元,減少約7.3%;出版物發行營收3,196億元,增加約2.6%,利潤總額260億元,增加約3.7%;出版物進出口營收約85.5億元,減少0.2%,利潤總額約2.8億元,增加12%。

表2:2019年中國出版印刷營業收入、利潤統計 單位:億人民幣

資料來源:中國國家新聞出版署

在利潤分析中,由於所有出版公司幾乎全屬國營,政治宣導圖書業務極多,這讓2019年的圖書、期刊、報紙出版等營收,都有超過10%的增長,獲利率也都比2018年提高約0.8至1.6%,但印刷複製行業中,國有企業僅占所有營收的2.9%,因競爭激烈,即使行業營收維持2018年,但整體獲利減少約7.3%,獲利率由2018年的6.1%降至5.6%。

2019年中國出版產業分析報告

但中國出版業如果以總印數來分析,2019年共出版圖書、期刊、報紙、音像製品和電子出版物450.7億冊(份、盒、張),較2018年減少3.1%。其中,出版圖書106億冊,增長5.9%,占全部數量的23.5%;期刊21.9億冊,降低4.5%,占4.9%;報紙317.6億份,減少5.8%,占70.8%;音像製品2.3億盒,降低4%,占0.5%;電子出版物2.9億張,增加約13.1%,占0.7%,出版業營收雖然還增長,但出版數量除了圖書及電子出版物外,其他所有的出版物是呈現約5%的衰退。

在圖書出版中,2019年新版圖書22.5萬種,較2018年降低9%,共約25億冊,降約0.8%;重印圖書28.1萬種,增長3.3%,共約62億冊,增長約7.3%;另租型圖書19億冊,增長約10.8%。重印圖書在品種上連續三年超過新版圖書,總印數是新版圖書的2.5倍,產值繼續擴大。其中書籍佔68億冊,較2018年增4.5%,課本約37.5億冊,較2018年增加7.78%;而2019年圖書印量超過百萬本共有82種,其中主題圖書20種,最多的是《習近平新時代中國特色社會主義思想學習綱要》超過7800 萬冊,《習近平關於“不忘初心、牢記使命”論述摘編》也達到4700萬冊,少兒圖書印量超過百萬本的也有29種。

期刊出版中,哲學及社會科學期刊印量占約50.9%,而約有10種期刊的印量超過百萬冊,其中屬於中央在京發行就佔7種,這幾乎全部都屬於中央宣導用途的;而報紙印量;而報紙印量超過100萬份的有20種,而前10印量報紙,就有6種在中央在京發行,大家由這些資料可以了解,出版業基本是為國家政策宣導服務的比重是很大的。

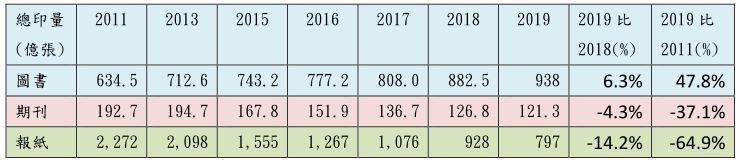

再以出版印量張數分析,2019年圖書出版約938億張,較2018年增加約6.3%,期刊出版約121.3億張,較2018年減少約4.3%,報紙出版約707億張,較2018年減少約14.2%;如果比較2011年資料,2019年圖書出版是增加約47.8%,但期刊出版則是減少37.1%,報紙出版則減少64.9%,這很符合國際出版市場趨勢。

表3.2011-2019中國出版印量變化

資料來源:中國新聞出版業基本情況統計資料整理

2019年,中國出版傳媒業共有21家集團資產總額超過100億元,其中,8家集團資產總額、主營業務收入和所有者權益均超過百億,三百億陣營增加2家。117家出版傳媒集團總營業務收入3,552億元,較2018年增加1.1%;利潤總額351億元,增長10%;但就表4資料分析,各集團的資產周轉率都低於0.5,成長不易,但獲利率基本是高的,這跟中國的傳媒集團都屬於國家,而市場經營在國家的計劃經濟管理有關。

表4:2019年中國出版傳媒集團經營狀況分析 單位:億元

資料來源:中國國家新聞出版署

此外,2019年中國出版傳媒在內地有39家上市公司,在香港有4加上市,合計有43家上市。其中38家內地上市公司在年底的總市值約3,185億元,較2018年增加13.9%,其營業收入共計1559億元,較2018年同增長3.9%,實現利潤為189.8億元,增加165.7%,資產總額約2,892億元。上市傳媒公司中,出版市值佔最大,獲利率也最好,但資產也最大,營收成長最快的是新媒體,但資產周轉最高的是印刷公司。

表5:2019年中國出版傳媒上市公司經營狀況分析 單位:億元

資料來源:中國國家新聞出版署

2018年中國出版傳媒產業的一些綜述如下:

- 新聞出版產業規模繼續增長:2019年,整個出版、印刷和發行服務實現營業收入18,896億元,較2018 年增長1.1%;擁有資產總額24,107億元,增長3.0%;所有者權益(淨資產)12,156 億元,增長3.0%。圖書出版營業收入增長5.6%,增速在新聞出版8 個產業類別中名列前茅。

- 圖書結構調整走向深入:2019 年,新版圖書品種、總印數減少,重印圖書品種、總印數繼續增加,新版和重印單品種平均印數繼續增加,但主題圖書還是佔顯著分量,宣導習近平思想書籍就發行超過一億冊。

- 主流報刊印數繼續增加:《人民日報》《光明日報》《經濟日報》平均期印數和總印數均繼續增加,《求是》《中國紀檢監察》《時事報告(大學生版)》《時事(初中)》《半月談》平均期印數,在超過100 萬冊基礎上繼續增加,主流報刊也是政治宣傳為中心的。

- 優秀原創圖書熱度依舊:2019年,31種文學、少兒原創圖書年度印數達到或超過100 萬冊,較2018 年增加7 種,增長29.2%。

- 報刊總印數降幅收窄:2019 年,全國出版報紙317.6 億份,較2018 年降5.8%,降幅收窄1.1 個百分點

- 出版集團,大者恆大:2019年,117家傳媒集團總營收約3552.8億元,佔全國行業營收的75.8%,資產總額佔全行業的91.9%,利潤總額佔全行業的總額的73%。而38家出版傳媒上市公司,2019年年底總市值約3185億元,較2018年增加13.9%,其利潤達189.8億元,較2018年增加165.7%。

- 一帶一路帶動版權輸出活絡:2019 年,全國共輸出出版物版權14816 項,較2018 年增長25.2%,引進15,977 項,降低3.8%。其中,對一帶一路國家輸出5,083 項,同口徑增加1,930 項,增長61.2%。

2019年中國印刷產業分析報告

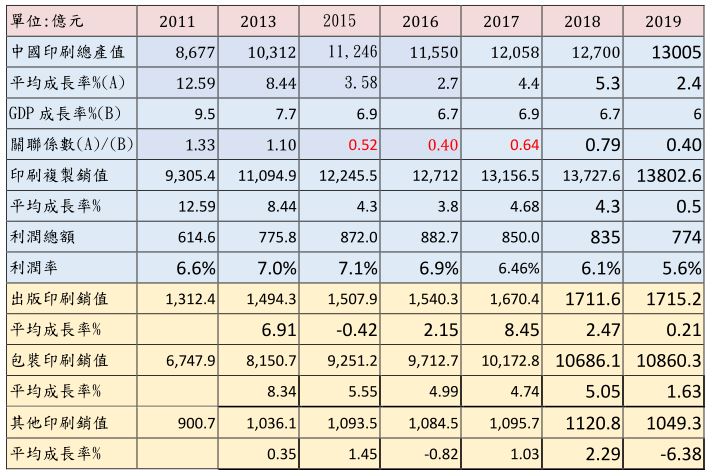

2019年,印刷複製(包括出版物印刷、包裝裝潢印刷、其他印刷品印刷、專項印刷、印刷物資供銷和複製)實現營業收入13,803億元,較2018年增長0.5%;利潤總額774億元,降低7.3%,利潤率為5.6%。出版物印刷(含專項印刷)營業收入1,715億元,增長0.21%;利潤總額103億元,降低6.43%,利潤率為6.0%。包裝裝潢印刷營業收入10,860億元,增長1.63%;利潤總額600億元,降低5.5%,利潤率為5.96%。其他印刷品營業收入1049億元,降低6.38%;利潤總額70.6億元,降低19.68%,利潤率為6.73%。

表4:2011-2019年中國印刷產業概況單位:億元人民幣

資料來源:中國國家新聞出版廣電總局整理

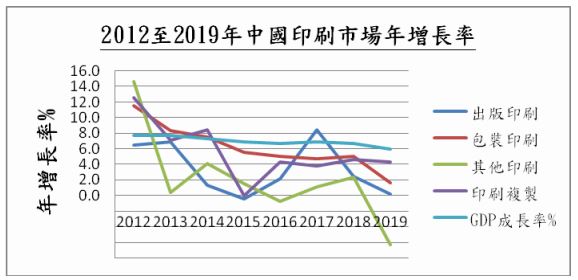

印刷行業的增長跟國家GDP是正相關的,2012年前,中國印刷行業市場產值年增長率可達10%以上,與GDP的關聯係數也超過1,但2012年後,印刷業的增長就降至5%左右與GDP的相關係數也約在0.5左右,這表示市場已接近成熟期了,但以2019年比較2011年的印刷產值,9年內增加約50%;而分析印刷行業獲利率,2019年約5.6%,較2018年降低約0.5%,比較2015的7.1%降約1.5%。

再分析不同印刷部門的結構,2019年包裝印刷約佔78.7%,出版印刷約佔12.4%,其他印刷佔約7.6%;而比較2018年,包裝印刷銷售成長約1.63%,出版印刷銷售成長約僅約0.21%,其他印刷銷售較2018年減少約6.38%;而就獲利率分析,2019年的出版印刷獲利率約6.0%,包裝印刷獲利率約5.5%,其他印刷獲利率約6.7%。

2019年中國印刷包裝企業百強分析

10年來營收成長最低,門檻降低,但大者恆大

據柯印傳媒報導,2019年中國GDP成長保持6%的穩定成長,截止2019年底,印刷企業共有約9.7萬家,258萬從業人員,約1.3萬億元產值,比較2018年僅約2.4%的增長,這是10年來最低的增速,比較2012年前年約10%以上的增長,2012至2014年年超過5%的增長,印刷產業已進入低度的成長時期。而看看從業人員,12年間,從業人員由405萬減少至258萬人,減幅達147萬人,但企業數由10萬家降至9.7萬家,下降並不明顯;工業人均產值則由2009年的17萬元增至2019年的50.4萬元,這是值得大家關注的。

細分百強企業的規模結構,銷售收入30億元以上的企業11家,20億至30億元有8家,10億至20億元有19家,8億至10億元有13家,5億至8億元有32家,5億元以下有17家,百強企業的平均營收規模為13.75億元。

表5:2011年至2019年中國印刷產業產值 單位:億元

資料來源:科印傳媒

分析年營收超過5000萬元的重點印刷企業,2019年已超過4000家,約占4.3%,這比2010年的2000家增加一倍,但工業產值超過8047億元,占全印刷產值的61.8%,也比2018年的7661億元,增加5.04%,其重點企業的利潤總額也占到整體印刷行業利潤的75.2%。

企業總獲利額微降,但生產附加增值持續提高

據科印傳媒集團印刷經理人的統計資料,2019年中國印刷包裝企業百強的營業收入總計為1,375億元人民幣(表6),占印刷總產值13,005億元的10.6%,較2018年的1,303億元增加約5.5%,第1名是廈門合興包裝印刷公司的107億元,較2018年減少4.47%,而第100名是漳州市天辰紙品公司的營業收入是3.97億元,較去年的4.34億元減少8.5%,百強銷售收入10億元以上的企業由2018年的35家增至38家,其中超過30億元的家數,2019年為11家,較2018年增加3家,大者恆大的印刷包裝企業也是符合國際趨勢。而2019年的百強換手率約19%,與去年相仿。在經濟低迷、行業增長不易,百強企業依然不斷調整方向,維持經營能不斷穩定增長。

再分析百強企業的財務結構,2019年百強每家平均總資產約15.75億元,較2018年增加2.65%,百強每家的工業增值額(附加價值)約3.58億元,增值率約26.0%,較2018年增長約10.8%;而2019年百強的每家獲利額約1.08億元,較2018年下降約1.8%,但百強的平均獲利率約7.9%,卻較2018年的7.48%提高約0.4%,2019年百強總職工人數約13.59萬人,較2018年減少11%;總體來看,2020年百強榜單中,銷售收入、資產總額、工業增加值實現正增長,但利潤總額、職工人數均呈下降趨勢。

表6.2004-2019年中國印刷包裝企業百強經營資料

資料來源:科印傳媒印刷經理人資料整理

再分析百強連續兩年入選的76家企業的經營效益,2019年的銷售利潤率約8.24%,較2018年的8.27%微降,資金利潤率為7.69%,較2018年降約0.69%,人均利潤約97,725元,較2018年減少約12.6%,每人年營業額約379,087元,較2018年增加14.34%,隨著獲利降低,印刷企業的經營壓力肯定越來越大,只有降低人員成本,提高生產力才是經營必走之路。

表7:2019年中國百強經營效益分析

資料來源:科印傳媒印刷經理人

百強外單,穩中有變

2019年的印刷包裝百強企業中,有48家企業有外銷業務收入,對外加工貿易總額約為177億元人民幣,占百強總營業額的13.58%,但較2018年的13.4%下降約1.51%;其中對外加工貿易額超過10億元人民幣的企業有5家,依舊是深圳市裕同包裝科技股份有限公司、鶴山雅圖仕印刷有限公司、鴻興印刷集團有限公司、錦勝集團有限公司及廈門吉宏科技有限公司,而出口額在5億至10億元的有3家,1至5億元有12家,5000萬至1億元有8家。

分析兩年同時在榜、並涉及外銷業務的企業,銷售增加約6.02%,而出口超過1億元的有15家企業,其中增幅超過20%有6家減少者有5家,其中超過10%減幅者有3家。

區域分佈,局部微調

以地區分析2019年百強企業(表5),超過10家的省市有福建16家、浙江13家、廣東香港的12家、安徽9家、上海8家、江蘇及湖北各7家、四川6家、北京、天津、山東各4家,江西2家,河南、湖南、重慶、雲南、貴州、寧夏、廣西、陝西各1家(表8)。

一直以來,業界將珠三角(廣東與香港地區)、長三角(上海、江蘇、浙江、安徽)、環渤海(現定位于京津冀)視為三大印刷產業帶,從本屆榜單來看,三大產業帶有百強企業57家,2019年百強中珠江三角區有12家、長三角有28家、京津冀有8家、三大印刷區共有57家,其銷售額佔百強企業的60%,較2018年的61%減約1%,但仍然是中國印刷包裝產業的核心發展區域。

表8:2017至2019年中國印刷包裝企業百強地區分佈

資料來源:科印傳媒印刷經理人資料整理

儘管百強企業的區域分佈格局長期保持穩定,但隨著越來越多的百強企業選擇在非沿海地帶開疆擴土,以及中西部地區本土企業的快速發展,局部力量對比也在悄然變化。

業務分佈,整體趨穩

百強企業的業務版圖,涉及出版物印刷的企業有20家(去年為21家),涉及包裝印刷的企業有85家(去年為87家),涉及其他印刷的企業有23家(去年25家),但純出版印刷企業僅有5家(去年僅5家),純包裝印刷企業69家(去年有67家),純其他印刷企業有6家(去年僅5家),而混合印刷企業則有20家(去年有約25家)。由資料來看,包裝印刷還是百強企業必備的核心業務,涵蓋到77%的覆蓋率,而其中有經營標籤業務者,高達90%的百強企業。

我們在對2019年不同業務種類的印刷百強企業進行效益對比分析(表9),包裝印刷企業的經濟效益,略好於出版物印刷企業。其中,在銷售利潤率和資金利潤率方面,包裝印刷企業優勢明顯,但出版物印刷企業在工業增加值率和全員勞動生產率方面也頗有亮點,在以往的基礎上優勢持續鞏固。

在包裝印刷領域,我們對比了折疊紙盒、紙箱、軟包裝、印鐵製罐4個細分品類的效益情況。其中,折疊紙盒在銷售利潤率、資金利潤率方面,處於領先地位,僅在工業增加值和全員勞動生產率方面落後於印鐵製罐;軟包裝的銷售利潤率、資金利潤率雖不及折疊紙盒,但相比於紙箱和印鐵製罐依然優勢明顯,在全員勞動生產率方面也比折疊紙盒略勝一籌;儘管印鐵製罐的效益水平最低,但其全員勞動生產率在幾個細分品類中最高;紙箱企業數量同比去年繼續增加,但全員勞動生產率最低,說明自動化程度仍需提升。總的來看,包裝印刷各細分品類依然有著不錯的發展前景。

表9.2017至2019年百強企業業務種類經營效益分析

資料來源:科印傳媒印刷經理人資料整理

最後,我們簡單分析一下百強榜單中“印刷方式”一欄所透露出的信息。今年榜單顯示,25家企業引入了數位印刷方式,略高於去年的22家。值得注意的是,25家企業中以包裝印刷企業為主,這與數位印刷技術在包裝印刷領域應用的快速成熟與逐漸普及大有關係。放眼未來,百強企業在推動數位印刷與傳統印刷技術融合、探索新營利方式與新商業模式方面,無疑將會發揮更大的作用。

2019年中國印刷行業經營綜論

2019年,面對國內外複雜經濟環境和各種嚴峻挑戰,中國經濟依然走出穩步發展的一年,但增速較上年趨緩。全年GDP(國內生產總值)增速為6.1%,相比上年6.6%,下降0.5個百分點;全部工業(規模以上企業)工業增加值同比增長5.7%,相比上年6.2%,同樣下降了0.5個百分點;印刷和記錄媒介複製業工業增加值同比增長2.5%,相比上年6.6%,降幅甚鉅。而2.5%的增速,也是過去20年來最低的年度增速。

2019年,參與統計的印刷業規模以上企業有5663家。其營業收入總和為6649億元,相比上年增速為1.6%,回溯歷史,2018年印刷業營業收入增速為5.2%,2017年為6.5%,2016年為4.5%,2015年為7%。由此可見,2019年是行業發展相對停滯的一年,市場規模增長有限。

2019年,印刷企業利潤總額增長4.1%。全部工業41個分行業中,有28個行業利潤總額相比上年增加,印刷業有幸是其中之一。相比1.6%的營收規模增長,一直困擾行業的“增收不增利”的魔咒有所打破,也為印企在增收有限的情況下如何保持可持續發展,提供了相對有利的發展條件;但2019年,5663家企業中,虧損企業為760家,虧損面13.4%。自2015年以來,印刷業虧損卻呈現梯度增長態勢。

2019年,印刷業營業收入利潤率為6.58%,相比上年的6.66%,降低了0.08個百分點。相比全部工業2019年5.86%的平均水平,印刷業還是在平均線之上的,但2019年印刷業每百元營業收入中的成本為83.17元,相比上年的84.15元,減少0.98元。從2019年內走勢來看,正是成本的減少,為利潤增加騰挪出寶貴的空間。而2019年,規模以上印刷企業的資產負債率為45.9%。相比全國工業平均水平56.6%,印刷企業的負債水平較低。而相比上年的45.2%,印刷企業資產負債率有所提高。

2019年,印刷企業出口交貨值545億元,同比增長3.1%。需要說明的是,印刷全行業的出口印刷產值,每年為800餘億元人民幣。該統計池中的印刷企業,已承擔六成以上的出口產值。而最近5年來的出口交貨值增速。 2015至2018年基本在5%以上。而2019年3.1%的偏低增速,顯示出口市場壓力較大,增長受限。

以上文章資料,感謝科印傳媒集團印刷經理人允許轉載部分資料。